Top 4 cổ phiếu giá trị và phòng thủ tốt nhất tuần 24/2024 sẽ tiếp tục được chia sẻ với mục đích chọn ra các cổ phiếu tốt nhất để thực hành Kiến thức trong Các khoá học đầu tư chứng khoán miễn phí từ HODL ACADEMY.

Nó phù hợp với các cá nhân đủ kiên nhẫn, theo hướng đầu tư tích luỹ và an toàn bởi nó đạt các điều kiện sau:

- Thâm niên hoạt động >10 năm

- Lịch sử chia cổ tức tiền mặt đều >10 năm

- Tỷ lệ chia cổ tức tiền mặt cao từ 12% – 30% (một cp nhận 1200đ – 3000đ/cp)

- Giá phù hợp chỉ từ 10.000 – 22.000đ. Đảm bảo Tỷ lệ cổ tức/giá vốn > 8%

- Nợ = 0

- Cổ đông cô đặc

- Lượng CP lưu hành ít

Và dưới đây là Top 4 cổp hiếu nên theo dõi cho 6 tháng cuối năm 2024 dựa trên bộ lọc tuần 24/2024 (10 – 16/06)

WSB – CTCP Bia Sài Gòn – Miền Tây

CTCP Bia Sài Gòn – Miền Tây (WSB) hiện đang quản lý vận hành Nhà máy Bia Sài Gòn – Sóc Trăng 2 với công suất thiết kế 50 triệu lít/năm và Nhà máy Bia Sài Gòn – Cần Thơ với công suất thiết kế 50 triệu lít/năm.

Là thành viên của Tổng Công ty Cổ phần Bia – Rượu – Nước Giải khát Sài Gòn (SABECO), Công ty được tạo các điều kiện thuận lợi để tham gia vào chuỗi sản xuất và cung ứng của SABECO.

Kết quả kinh doanh WSB phục hồi trong những quý gần đây và có tiềm năng sẽ tăng khi mua EURO 2024 chuẩn bị khởi tranh.

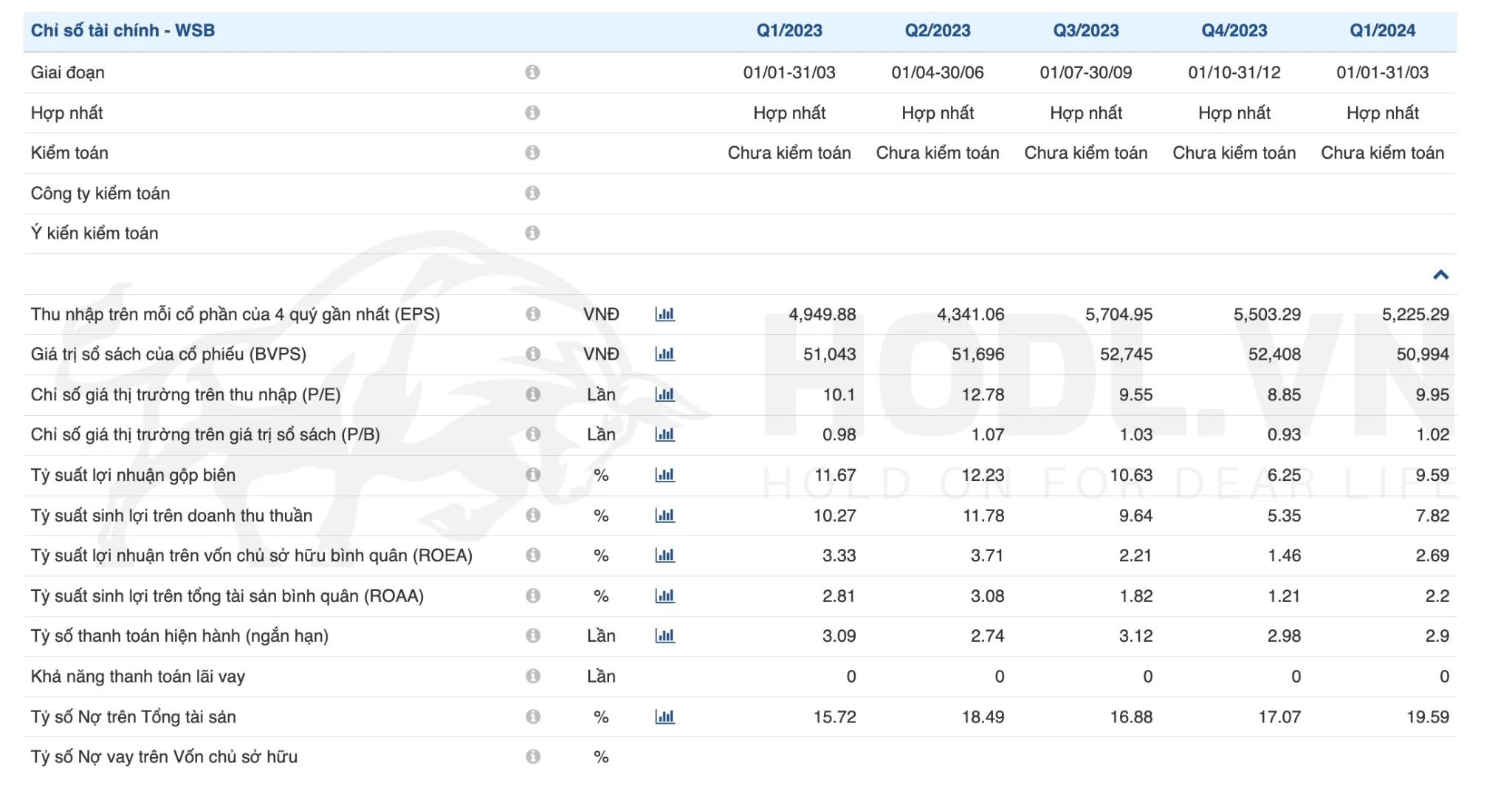

Điểm đáng chú ý với WSB là EPS cao và tỷ lệ chia cổ tức tiền mặt rất cao. Năm 2023, tỷ lệ cổ tức tiền mặt của Công ty này lên tới 3000đ trong bối cảnh Chính phủ vẫn siết chặt hạn chế nồng độ cồn khi tham gia giao thông.

Theo dữ liệu về chỉ số tài chính của WSB, EPS của công ty luôn đạt trên ngưỡng 5000đ trong ba quý gần nhất. Chỉ số BVPS đang ở ngưỡng 50994đ/cp. Trong khi đó, thị giá WSB đang được giao dịch ở ngưỡng 48.400đ/cp

Nợ của WSB cũng rất thấp với mức nợ tài chính dài hạn chỉ 6 tỷ và không có vay nợ tài chính ngắn hạn.

Các đánh giá đều cho thấy WSB có nền tảng tài chính vững chắc.

Biểu đồ kỹ thuật giá cổ phiếu WSB với xu hướng tăng bền vững từ năm 2020 lên sát BVPS. Tuy nhiên giá vẫn thấp hơn khoảng 2.5% so với BVPS (50.994đ)

Hiện tại, Cổ phiếu WSB đã hình thành được một hỗ trợ rất mạnh xung quanh vùng giá 34.000 – 36.000đ/cp. Vùng giá này trước đó là Kháng cự trong giai đoạn 2018 – 2020 và kể từ 2021, được chuyển thành Hỗ trợ quan trọng. Giá cổ phiếu WSB đã liên tục kiểm tra vùng giá này và tăng mạnh trở lại cho thấy nhu cầu lớn từ cổ phiếu WSB tại vùng hỗ trợ mạnh này.

Kỳ vọng với WSB của Tôi là việc Hiệp hội Bia – Rượu – Nước giải khát Việt Nam tiếp tục kiến nghị về vấn đề Hạn chế nồng độ cồn khi tham gia giao thông, Kỳ Euro 2024 sắp tới sẽ trợ lực cho doanh thu của WSB và là nhân tố chủ chốt thúc đẩy giá WSB

Chiến lược tham khảo chờ mua cổ phiếu WSB năm 2024:

- Vùng giá chờ mua: 34.000 – 36.000đ/cp

- Vùng giá chốt lời: 56.000, 58.000, 60.000đ/cp.

STC – CTCP Sách và Thiết bị Trường học Thành phố Hồ Chí Minh

Công ty hoạt động trong lĩnh vực in và phát hành sách giáo khoa, sách tham khảo (tiêu thụ tại các tỉnh phía Nam), sản xuất và kinh doanh các thiết bị trường học (tiêu thụ trên toàn quốc). Công ty có mối quan hệ với 63 công ty sách và thiết bị trường học các tỉnh, thành phố với mạng lưới phân phối trên 100 đại lý.

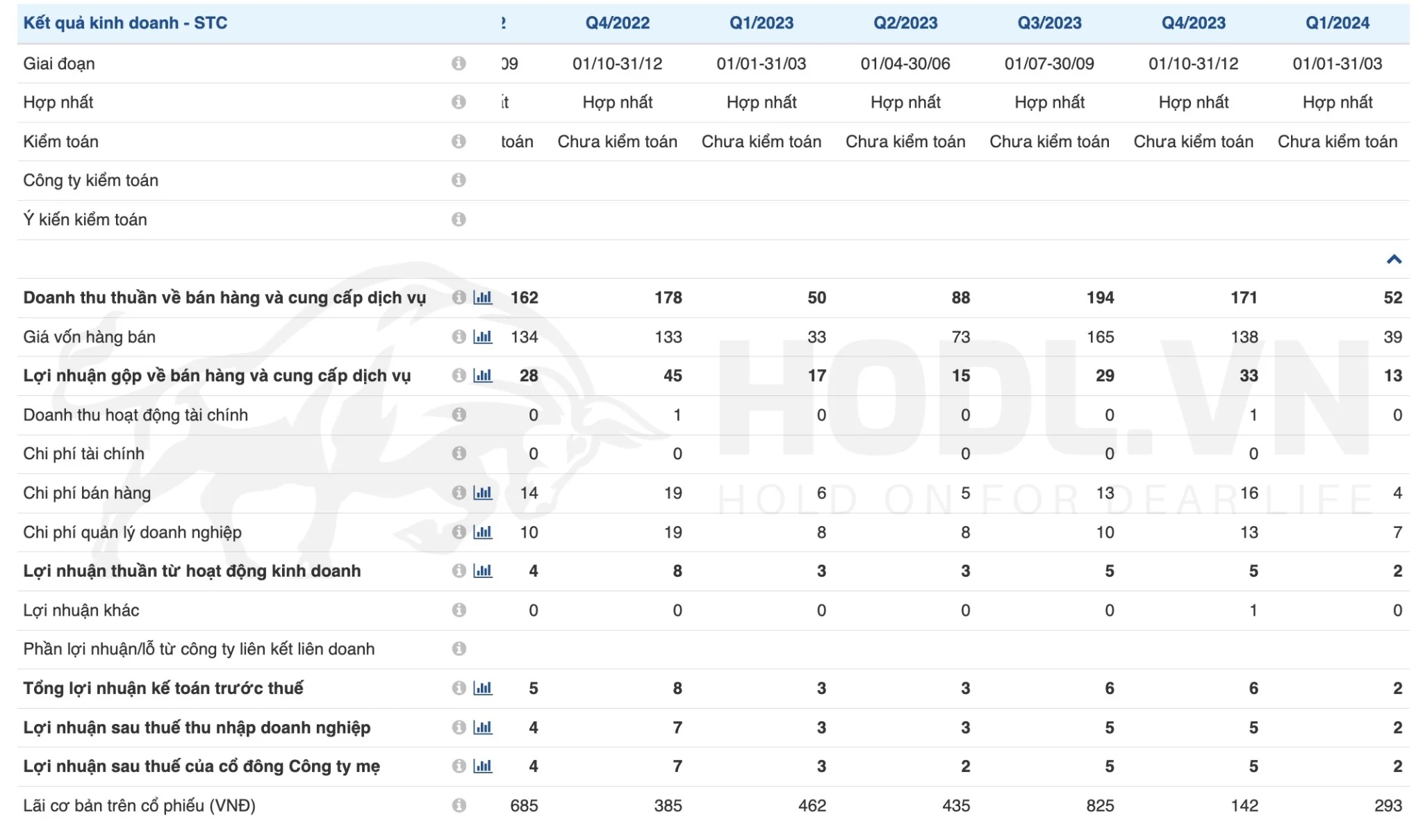

Tương tự hai mã EID và SED, STC cùng ngành vì vậy chu kỳ Doanh thu – Lợi nhuận cũng giống với EID và SED được chia sẻ trước đó. Với doanh thu và lợi nhuận tăng mạnh vào Quý 2 và Quý 3, giảm vào Q1 và Q4.

Doanh thu và LNST của STC đi ngang nhiều quý thể hiện rõ về việc thị phần gần như khó phát triển và Quy mô dân số khu vực không mở rộng. Vì vậy, để kỳ vọng STC bứt phá mạnh về doanh thu và LNST là khó.

Đổi lại, STC có lượng cổ phiếu lưu hành ít, cổ đông cô đặc nên vẫn đảm bảo được EPS cao trên 2400đ.

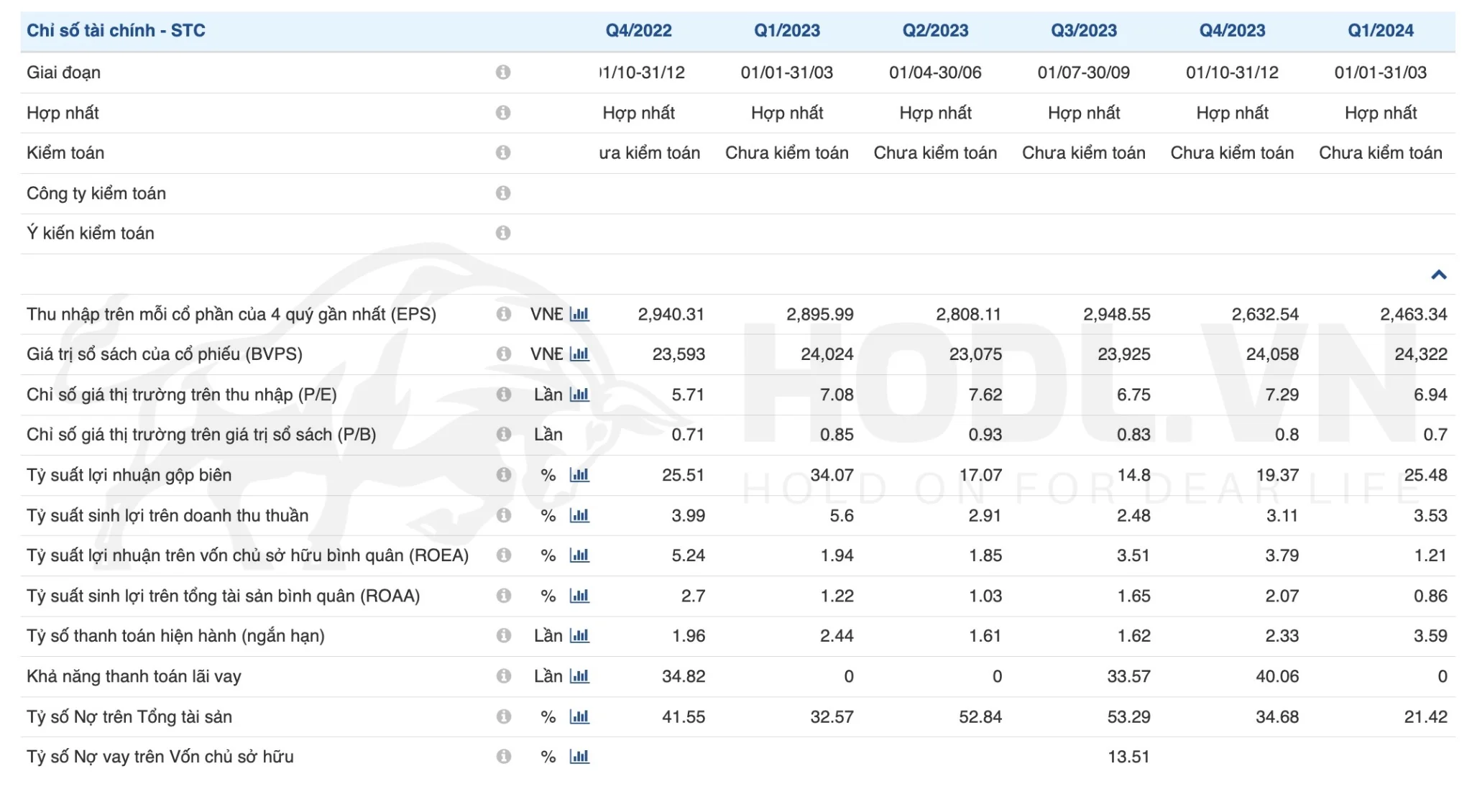

Một điểm nữa mà Tôi quan tâm là Nợ tài chính dài hạn của STC = 0, Nợ tài chính ngắn hạn phát sinh lãi từ vay nợ tài chính cũng = 0. Các khoản nợ ngắn hạn chủ yếu là Phải trả người bán, Lương chưa trả và Quỹ khen thưởng, phúc lợi.

Đây là điểm mạnh của STC vì nó giúp STC không phát sinh lãi làm giảm lợi nhuận. Tỷ lệ cổ tức tiền mặt của STC cũng rất cao và đều từ năm 2008 tới hiện tại với mức trả trong 11 năm gần nhất là 12% – 15%. Tương đương mỗi cổ phiếu nhận về 1200đ – 1500đ tiền cổ tức.

Về kỹ thuật:

Do doanh thu và LNST đi ngang nên STC có dấu hiệu Sideway trong biên độ lớn với Kháng cự xung quanh 24.000đ và Hỗ trợ xung quanh 10.000đ/cp.

Hệ thống các đường EMA cũng đang đi ngang cho thấy khả năng cao STC sẽ còn tiếp tục Sideway trong vùng giá này dài hạn.

Chỏ báo RSI khung tuần cho thấy có khả năng STC sẽ tạo hai đáy tại vùng giá 13.500đ. Với biên độ từ Mệnh giá 10.000đ – 13.500đ chúng ta hoàn toàn có thể tìm cơ hội mua và nắm giữ dài hạn được.

Với mức chi trả cổ tức tiền mặt trung bình 1200 – 1400đ/cp như hiện tại, thì Tỷ lệ cổ tức tiền mặt so với giá vốn dự kiến đầu tư nằm trong khoảng 8,8% – 10,37% là ngưỡng rất cao, gấp đôi so với Lãi suất ngân hàng hiện tại giúp chúng ta giảm được các rủi ro khi đầu tư và đảm bảo dòng tiền phù hợp.

Chiến lược phù hợp với STC năm 2024 là chờ mua:

Vùng giá chờ mua phù hợp: 10.000 – 13.500đ/cp

Về chốt lợi nhuận, chúng ta có hai hình thức:

- Chênh lệch giá: Chốt tại 18.000 – 20.000 – 22.000

- Cổ tức tiền mặt: Nếu giá vẫn thấp hơn 15.000, Tôi cho rằng chúng ta nên coi STC như cổ phiếu phòng thủ và nắm giữ dài hạn, không bán chỉ để nhận cổ tức.

Chúc các bạn giao dịch thành công!