Giá cổ phiếu VRE – CTCP Vincom Retails đang phục hồi tích cực sau các bất ổn thượng tầng khi Tổng công ty mẹ Vingroup chuyển nhược toàn bộ phần vốn và đổi chủ.

Trong nội dung phân tích này, chúng ta sẽ cùng nhìn nhận các yếu tố cơ bản – kỹ thuật – định giá cổ phiếu VRE cho giai đoạn Q4/2024.

Mục đích chính là sẽ đánh giá tiềm năng – rủi ro giúp đưa ra quyết định phù hợp với thị trường và tình hình kinh doanh của doanh nghiệp

A. Phân tích hoạt động kinh doanh

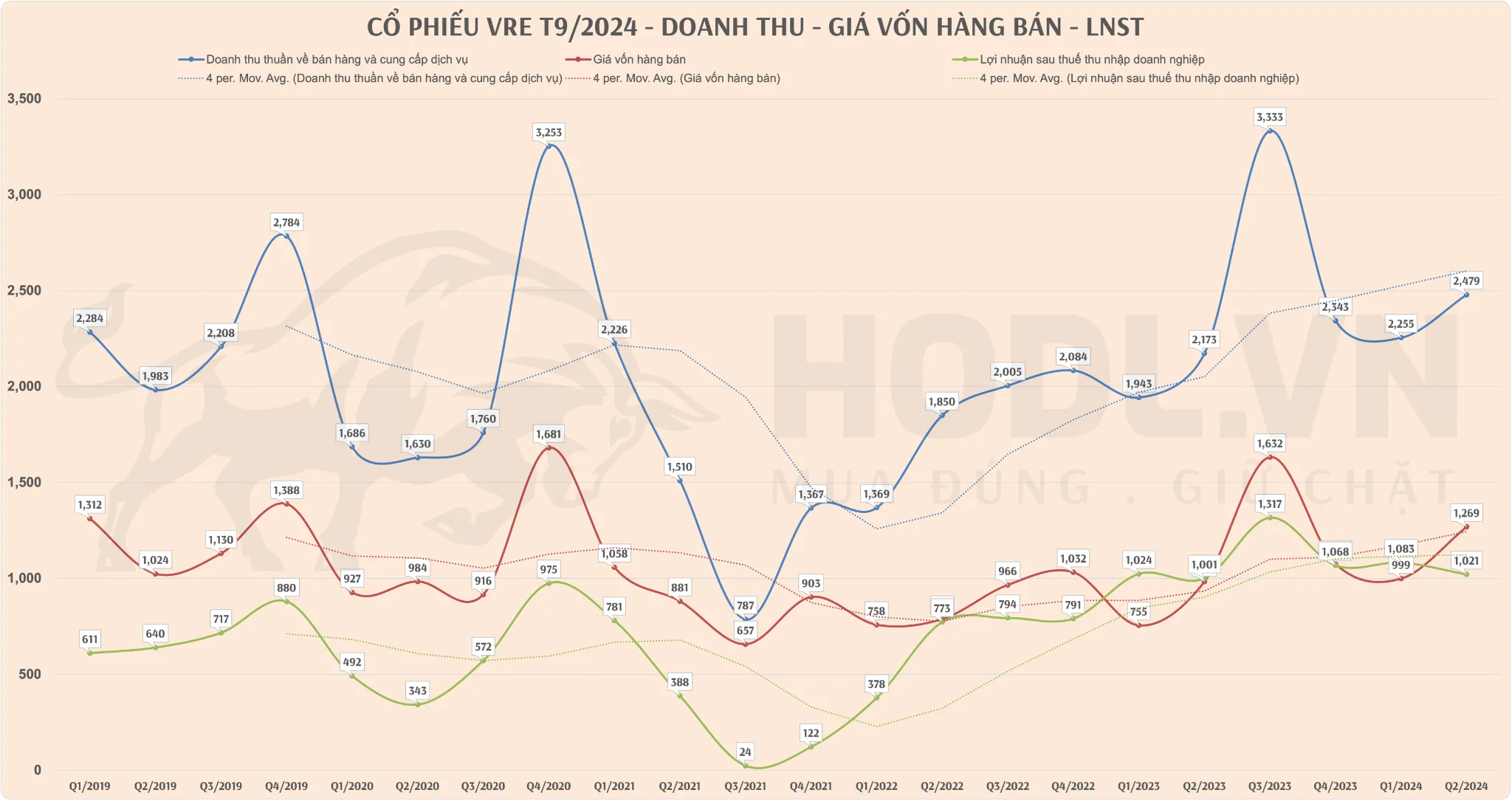

Dựa trên các số liệu công bố từ BCTC hàng quý CTCP Vincom Retail cho thấy tình hình kinh doanh ổn định và tăng trưởng đều kể từ Q3/2021.

Tuy nhiên, Doanh thu – LNST đều biến động dưới mức trung bình 8 quý. Ở chiều ngược lại, Giá vốn hàng bán có xu hướng biến động trên mức trung bình 8 quý. Điều này ảnh hưởng nghiêm trọng tới LNST mà VRE có thể tạo ra cho cổ đông. Mức đỉnh doanh thu – LNST vào Q3/2023 đã không được duy trì ở các quý sau đó.

Với sự tham gia của các trung tâm thương mại lớn như AEON Mall, Lotte Mall, chúng ta cần theo dõi chặt chẽ kết quả kinh doanh của CTCP Vincom Retail để có những quyết định phù hợp.

B. Phân tích Định giá kỹ thuật

1. Hỗ trợ – Kháng cự

Hỗ trợ – Kháng cự là thành phần quan trọng trong Định giá kỹ thuật. Chúng ta sẽ thấy rõ được các hành vi giá ở các vùng quan trọng được thể hiện trên biểu đồ.

Để làm rõ các vùng định giá kỹ thuật, Tôi đã xác định và mô tả kỹ trên biểu đồ giá cổ phiếu VRE dưới đây:

Kháng cự kỹ thuật quan trọng trên biểu đồ giá cổ phiếu VRE:

- Kháng cự 45 – 48.5k: Vùng giá cao nhất kể từ khi lên sàn của Cổ phiếu VRE.

- Kháng cự 37 – 38.5k: Được coi là vùng cung quan trọng khi cổ phiếu VRE liên tục bị bán và tạo ra những pha giảm cực mạnh trong lịch sử ngay khi tiếp cận vùng Kháng cự cung quan trọng này.

- Kháng cự 30 – 32k: Vùng giá này đóng vai trò tâm lý nhiều hơn khi xuất hiện một số lần bắt đáy và bán đỉnh trong ngắn hạn.

- Hỗ trợ -> Kháng cự – 21.5 – 22.2k: Vùng giá quan trọng trước đây là Hỗ trợ mạnh mẽ. Hỗ trợ này bị phá vỡ sau những tin tức về việc VRE đổi chủ đáng để lưu ý.

Hỗ trợ kỹ thuật quan trọng:

- Hỗ trợ 2 đáy – 16.5 – 17k: Hỗ trợ thấp nhất kể từ khi cổ phiếu VRE được niêm yết trên HSX. Nếu phá vỡ vùng giá này, cổ phiếu VRE có thể sẽ giảm sâu hơn về 13.5 – 14.000đ.

2. Cấu trúc kỹ thuật xu hướng

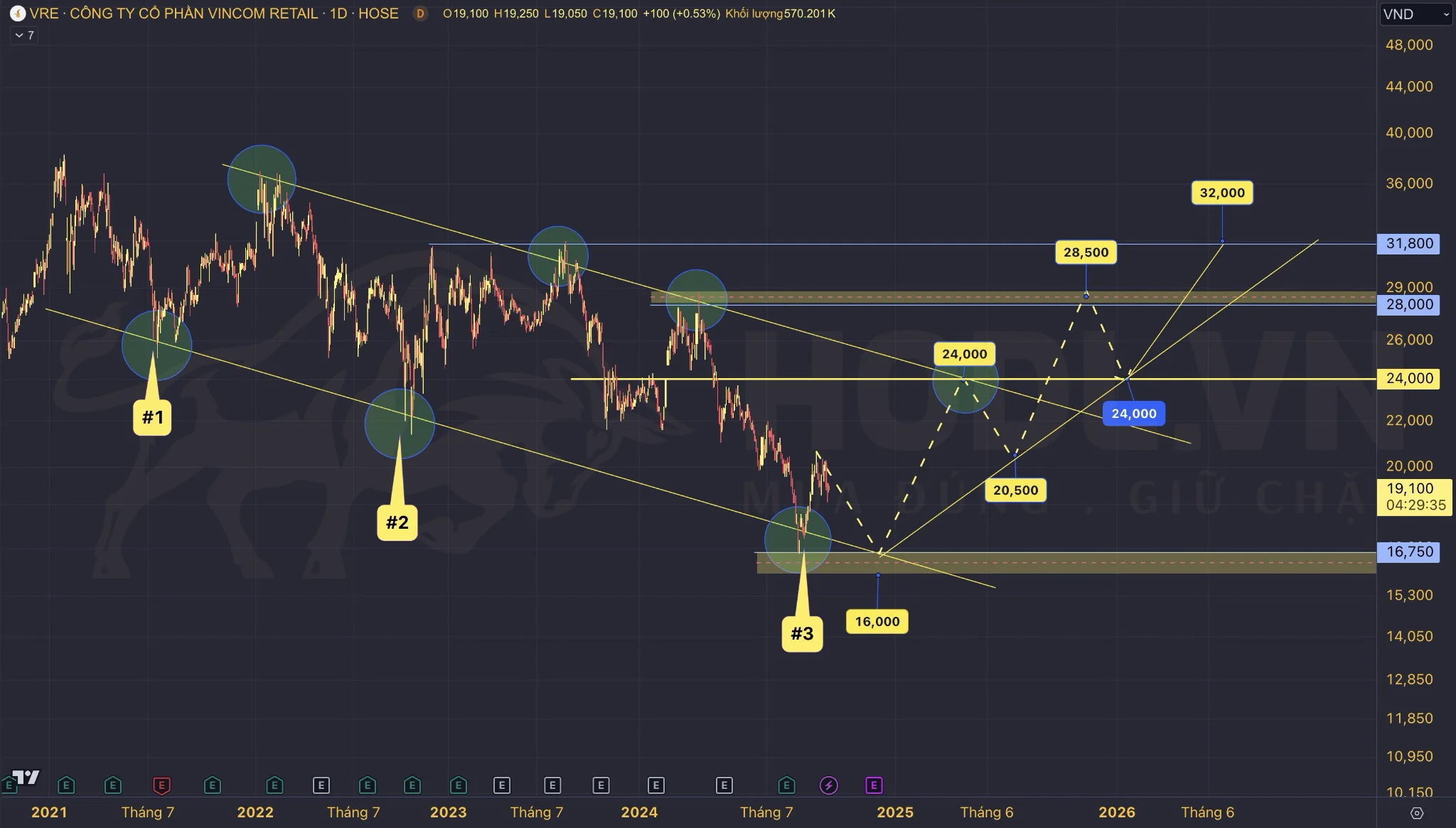

Xét cấu trúc kỹ thuật xu hướng giá cổ phiếu VRE trên khung tuần, Tôi nhận thấy cổ phiếu CTCP Vincom Retail đang trong Kênh giá giảm:

Ba điểm hình thành Kháng cự Kênh giá giảm là các đỉnh thấp dần: 35k – 31k – 27k. Hiện tại, Tôi kỳ vọng VRE có thể phục hồi và tiếp cận lần thứ tư tại vùng giá 24k.

Ba điểm hình thành Hỗ trợ Kênh giá giảm cũng đã được thể hiện rõ ràng tạo các Đáy thấp dần: 24k – 21k – 16.5k

Đây là cấu trúc xu hướng bền vững phản ánh nhiều yếu tố, trong đó có hai yếu tố Vĩ mô quan trọng và Cạnh tranh trong ngành với VRE:

- Sự cạnh tranh của các Siêu trung tâm thương mại như AEON Mall, Lotte Mall…

- Sự dịch chuyển của các nhãn hàng từ Offline lên Online khi chi phí thuê mặt bằng neo cao và sức mua trực tiếp tại cửa hàng giảm sâu.

Cấu trúc kênh giá giảm này cũng phần nào phản ánh những biến động về cấu trúc thượng tầng trong HĐQT CTCP Vincom Retail mà chúng ta sẽ phân tích kỹ hơn ở phần sau.

3. Xu hướng EMA

Xu hướng giảm chủ đạo kéo dài từ năm 2018 chưa kết thúc. Hiện tại là cuối chu kỳ 6 năm của 1 xu hướng, liệu giá cổ phiếu VRE có một đợt phục hồi theo Lý thuyết DOW!?

Vì xu hướng giảm chủ đạo nên giá cổ phiếu VRE cũng đang biến động phía dưới các đường EMA với các giá trị như sau:

- EMA 200 (màu trắng): 28,000 đ

- EMA 100 (màu tím): 24,644 đ

- EMA 50 (màu xanh dương): 22,614 đ

Sự phân kỳ mạnh mẽ của ba đường EMA trung – dài hạn phản ánh đợt giảm mạnh từ đầu năm 2024 tới hiện tại.

Tôi cho rằng nếu giá chứng khoán VRE phục hồi, các đường MAs này sẽ hội tụ ở vị trí là Kháng cự Kênh giá giảm như phân tích phía trên.

Áp lực từ Kháng cự kênh giá giảm và các đường EMA dài hạn có nguy cơ biến vùng giá 25.000đ trên cổ phiếu VRE trở thành một vùng cung mới nguy hiểm. 25.000đ có thể sẽ là vùng giá chốt lời của những nhà đầu tư bắt đáy.

4. Tín hiệu từ VRE: Buy the Dip!?

Một điều lạ là tín hiệu Oversold trên chỉ báo RSI. Kể từ 2020 thì đây là thời điểm với cùng vùng giá và cùng tín hiệu.

Năm 2020, tại thời điểm COVID-19 khi thị trường hoảng loạn, cổ phiếu VRE đã bị bán về 16.500đ sau đó phục hồi mạnh:

Điểm cần lưu ý ở đây là sau giai đoạn đó, cổ phiếu VRE nói riêng, thị trường nói chung không thực sự khó khăn hoặc hoảng loạn tới mức bị bán tháo mạnh.

Tín hiệu trên chỉ báo MACD(19,39,9) với MACD Line và Signal đang hội tụ, có thể sẽ cho tín hiệu Long nếu giá tiếp tục phục hồi.

Tôi cho rằng có thể VRE sẽ một lần nữa kiểm định đáy 16.500đ/cp sau đó sẽ phục hồi và cho tín hiệu Buy the Dip phù hợp.

C. Giá trị thực cổ phiếu VRE là bao nhiêu!?

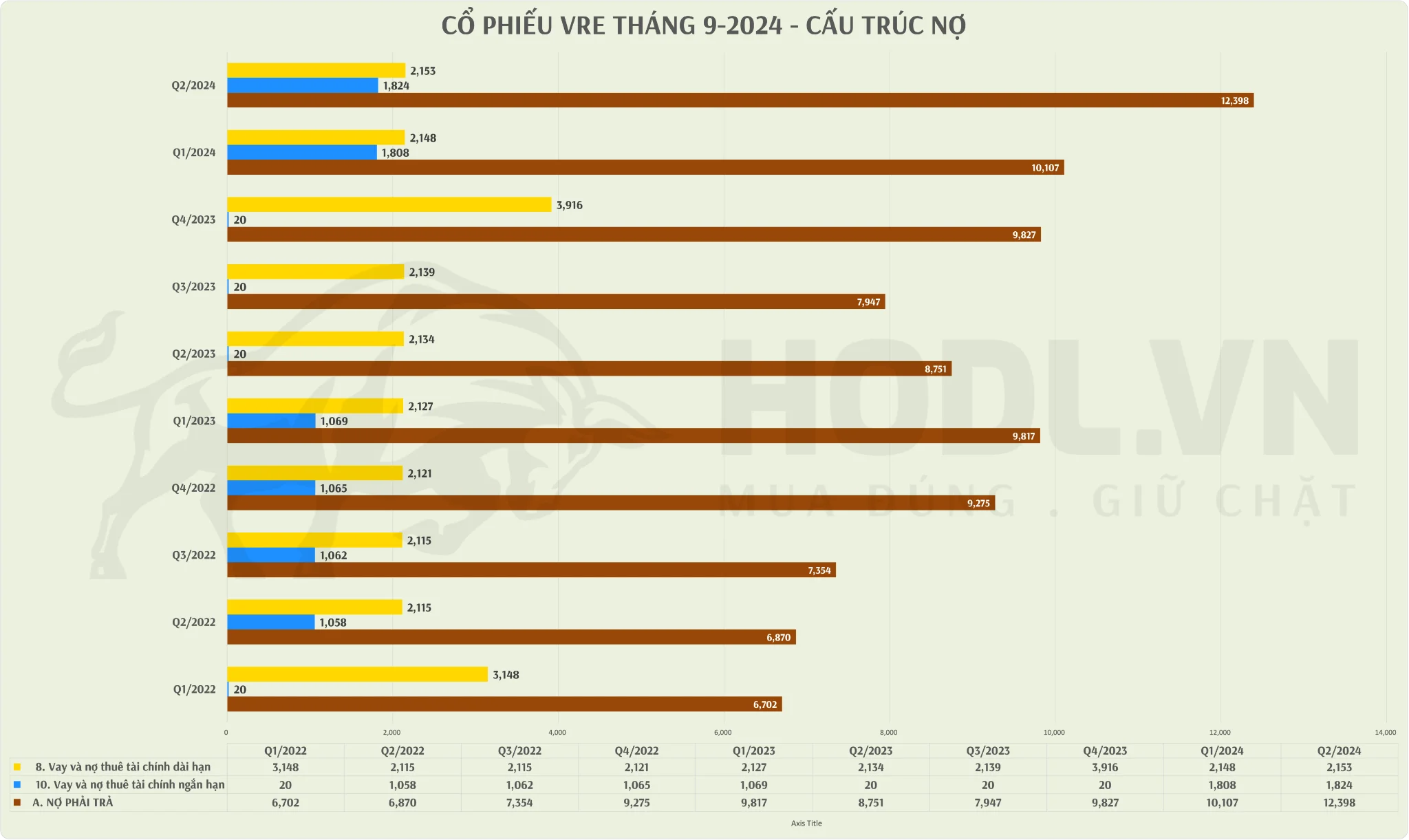

1. Cấu trúc nợ

Cấu trúc nợ CTCP Vincom Retail có xu hướng giảm nợ tài chính dài hạn và tăng nợ tài chính ngắn hạn. Tổng nợ tài chính tại thời điểm kết thúc Q2-2024 là 3.977 tỷ. Chi phí lãi vay hai quý gần nhất trung bình khoảng 140 tỷ. Như vậy, một năm VRE sẽ phải trả khoảng 560 tỷ tiền lãi. Điều này sẽ không tốt trong dài hạn.

So với doanh thu mỗi quý trung bình đạt 2400 tỷ thì chi phí lãi vay đang chiếm 5.83% doanh thu và 13.7% lợi nhuận sau thuế.

Tiền mặt của CTCP Vincom Retail khoảng 1.115 tỷ bằng với LNST của 1 quý có thể là yếu tố lo ngại khi các khoản tích luỹ từ kinh doanh gần như không có. Lưu chuyển tiền thuần trong kỳ âm 1.918 tỷ.

Tôi cho rằng CTCP Vincom Retail sẽ phải cải thiện hơn nữa các chỉ số này để thấy một bức tranh tài chính tốt hơn giúp có góc nhìn định giá tốt hơn, an toàn hơn cho doanh nghiệp.

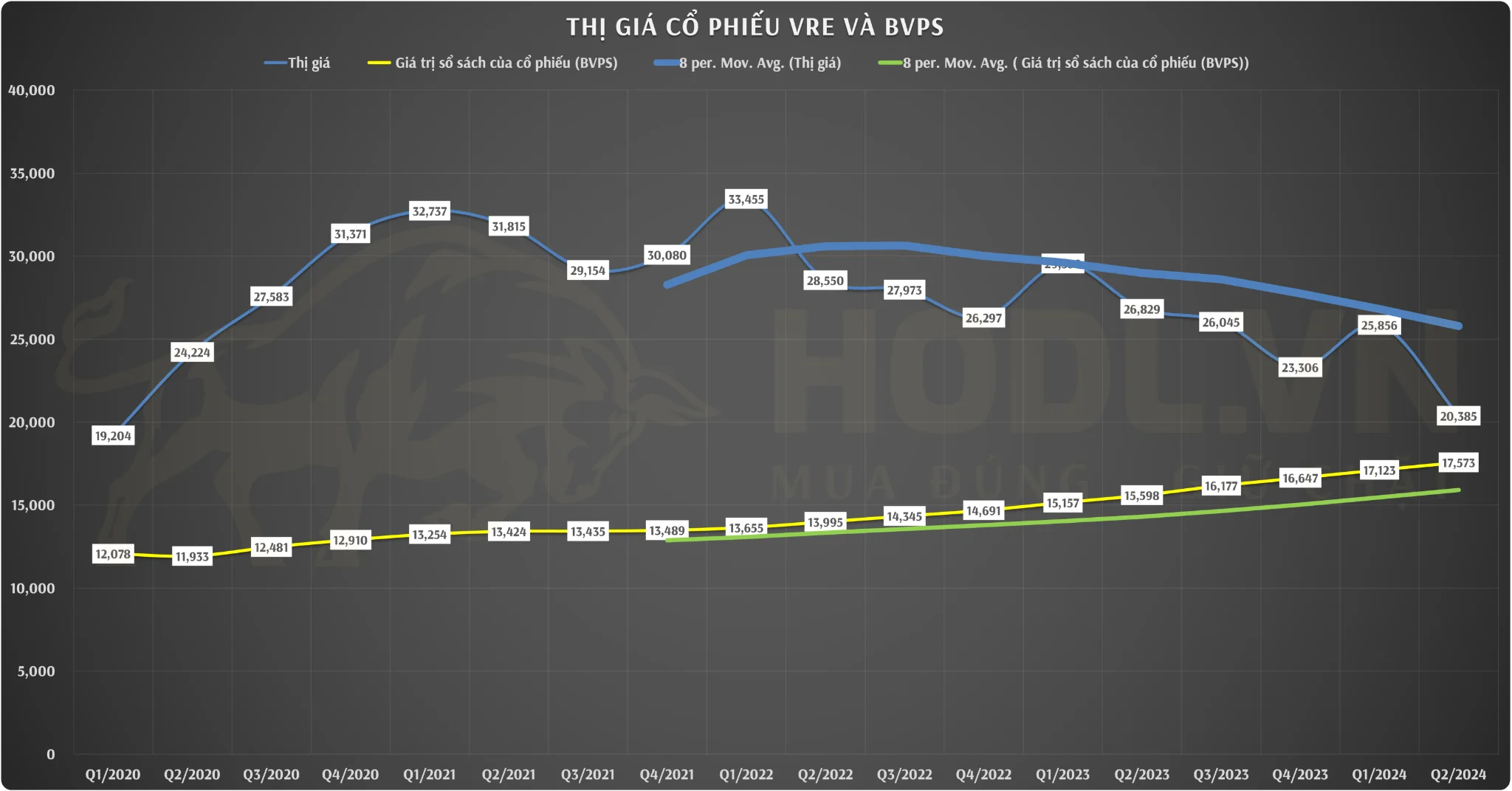

2. Thị giá và BVPS

Biểu đồ thị giá và BVPS cho thấy tương quan nghịch giữa Thị giá và BVPS của VRE. Giá giảm liên tục trong khi BVPS được cải thiện qua từng quý và đang ở mức cao nhất kể từ khi giao dịch trên HSX.

Giá cổ phiếu VRE tại thời điểm tháng 9/2021 đang có xu hướng giảm về BVPS. Hiểu một cách đơn giản thì VRE dường như bị tác động tâm lý và đang được giao dịch với mức thấp. Chúng ta sẽ đánh giá kỹ hơn ở phần cuối cùng.

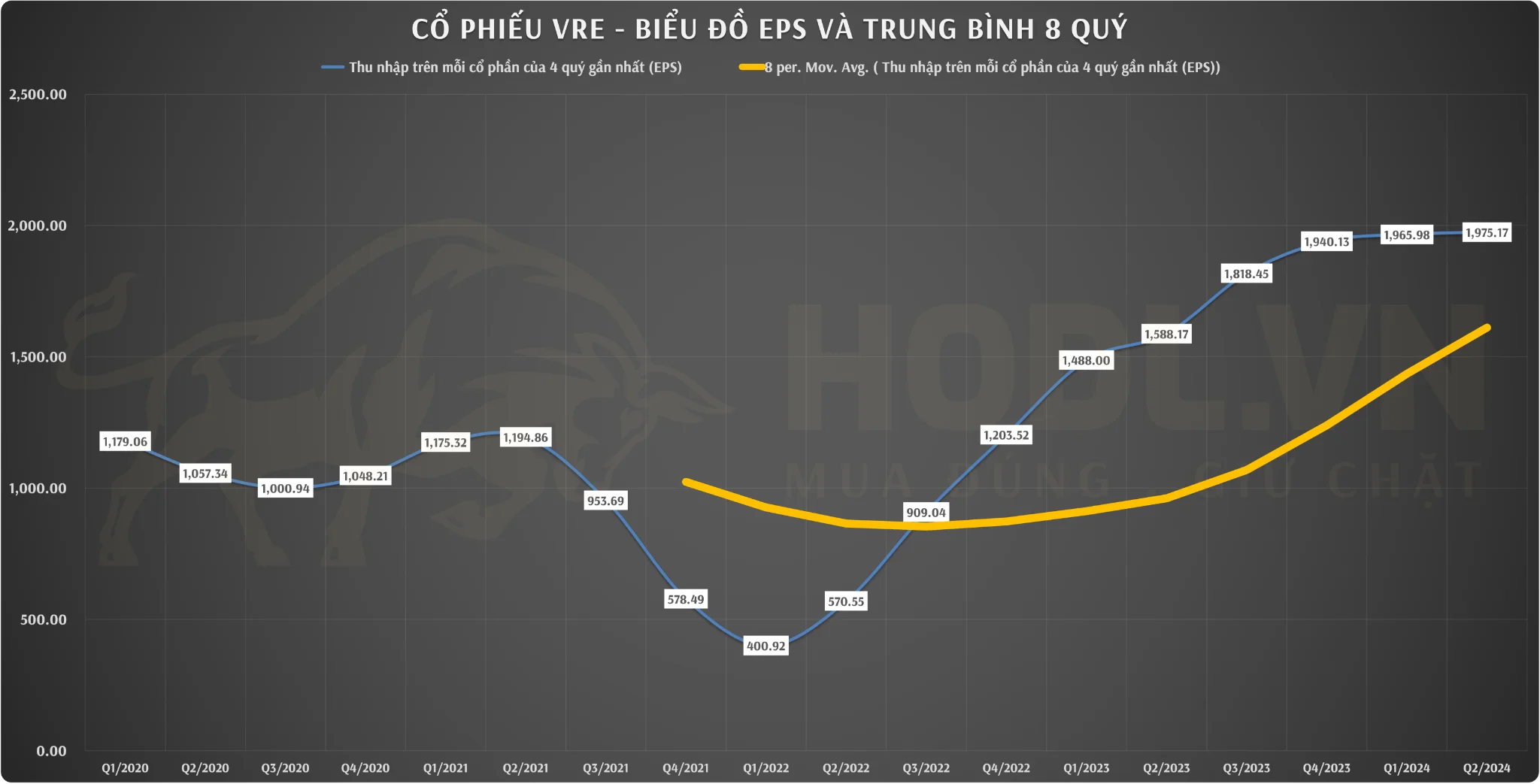

3. Tốc độ tăng trưởng EPS

Tốc độ tăng trưởng EPS CTCP Vincom Retail được cải thiện và tăng liên tục từ Q1/2022. Hiện tại EPS VRE đang ở ngưỡng 1.975đ/cp là một ngưỡng cao so với ngành.

Điều đáng chú ý là EPS đang tăng trưởng và phân kỳ rộng so với mức trung bình 8 quý gần nhất. Tín hiệu này cho thấy EPS đang tăng nhanh, phần nào cũng được thể hiện qua biểu đồ phía trên. Từ mức 400đ/cp vào Q1/2022, EPS của VRE tăng tới 1975đ/cp vào Q2/2024, tăng 300% sau 2 năm.

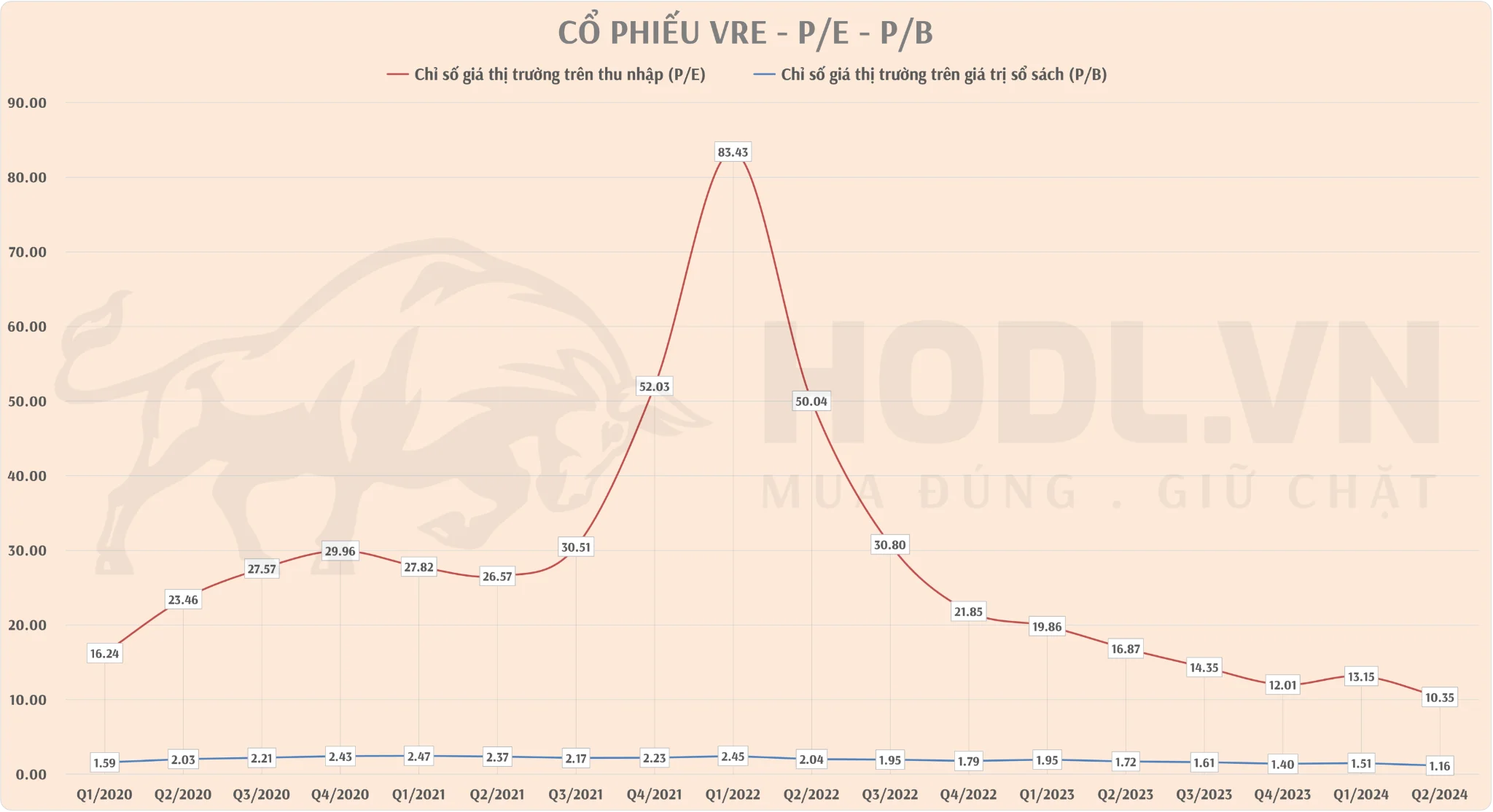

4. Định giá P/E và P/B

Chỉ số P/B cổ phiếu VRE xuống thấp nhất trong lịch sử chịu tác động bởi hai yếu tố trái ngược: Thị giá giảm – BVPS tăng. Một nghịch lý lạ lùng trong quá trình định giá, cũng chính là yếu tố thúc đẩy Tôi mua VRE khi giá giảm về 16.500đ/cp

Chỉ số P/E ở ngưỡng 10.35 lần cũng thấp nhất trong lịch sử công ty vì EPS tăng mạnh và giá giảm sâu.

Biểu đồ kết hợp P/B và P/E cho thấy VRE đang bị định giá rất thấp hoặc có thể đang được giao dịch dưới giá trị thực.

Vậy Giá trị thực Cổ phiếu VRE đang như thế nào so với ngành và với VN-INDEX!?

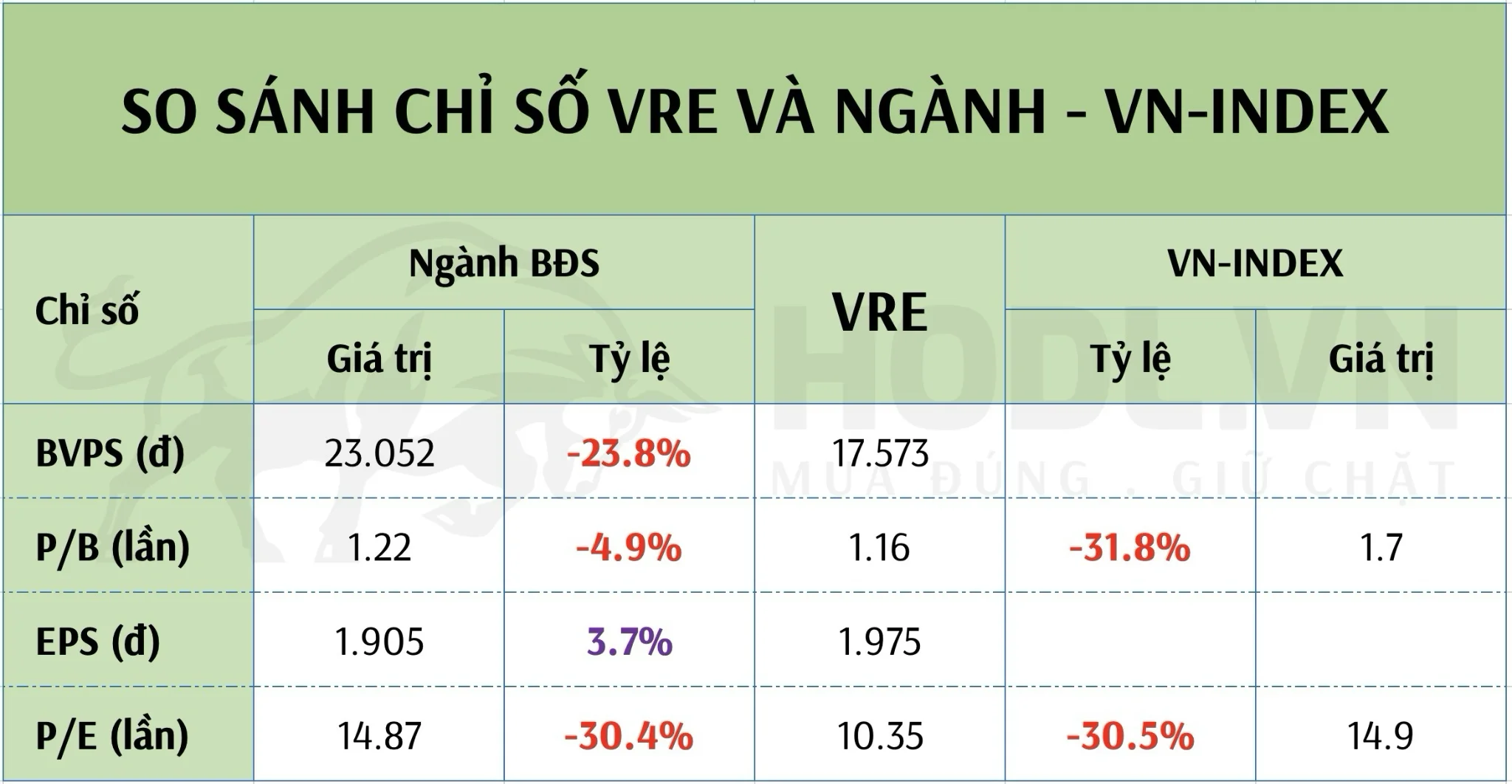

5. So sánh chỉ số VRE với ngành và VN-INDEX

Bảng dưới đây, Tôi thực hiện so sánh các chỉ số cổ phiếu VRE tại thời điểm kết thúc Q2/2024 so với Ngành BĐS và VN-INDEX:

P/B thấp hơn so với ngành 4.9%, thấp hơn VN-INDEX 31.8%.

P/E thấp hơn so với ngành 30.4%, thấp hơn VN-INDEX 30.5%.

Trong khi đó EPS lại cao hơn so với ngành 3.7%

Một điểm nữa chúng ta cũng cần chú ý khi VRE nằm trong rổ VN30, Top 30 doanh nghiệp tốt nhất sàn chứng khoán Việt Nam.

Liệu Định giá cổ phiếu VRE có đang được đánh giá dựa trên lý trí, hay do ác cảm hoặc nỗi sợ khi VRE đổi chủ!?

Dưới đây là bảng Định giá cụ thể Cổ phiếu VRE theo ngành và VN-INDEX:

D. Phân tích cấu trúc cổ đông Kiểm soát CTCP Vincom Retail

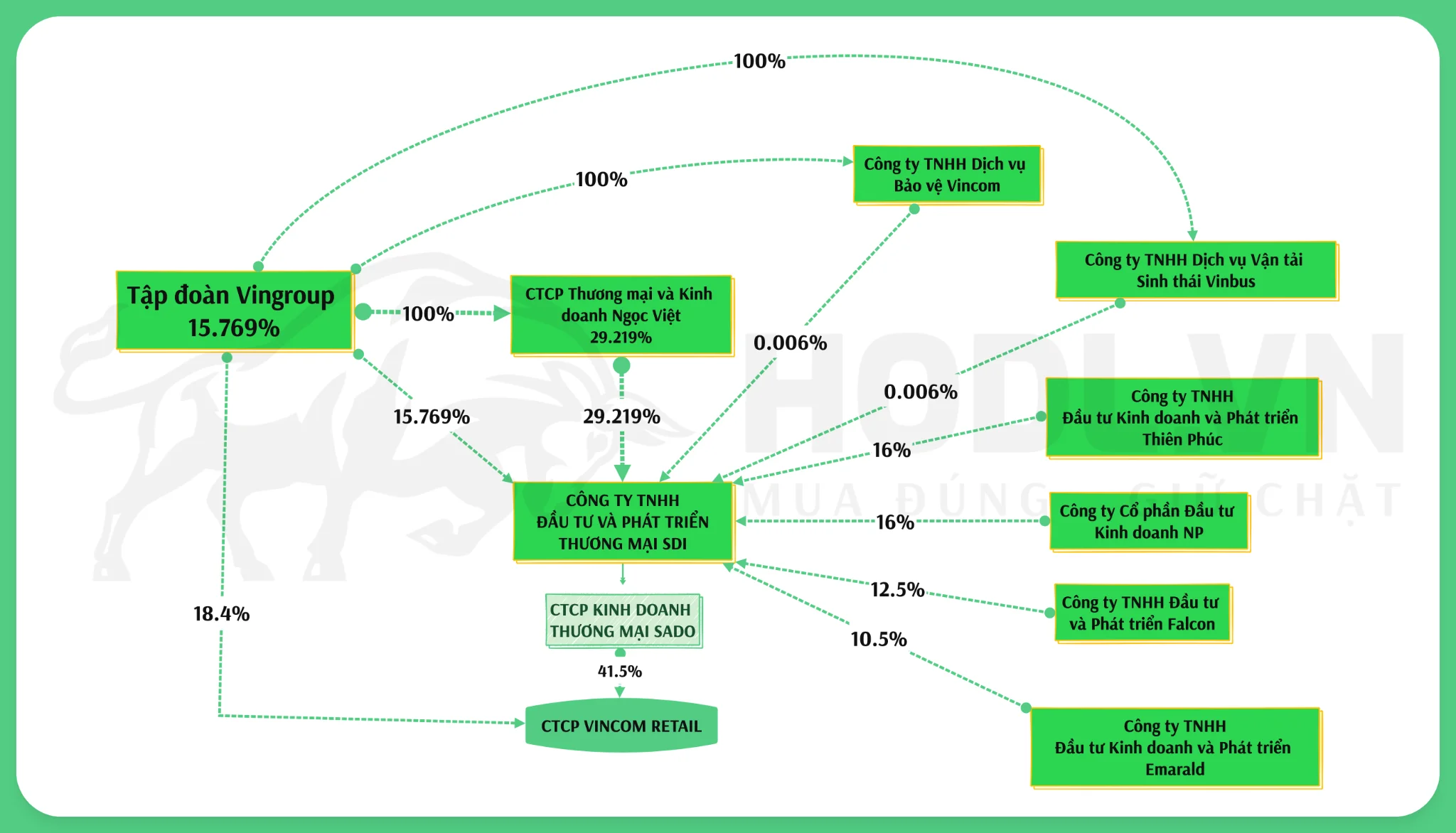

Tôi đã xem xét và lập bản đồ sở hữu trực tiếp – gián tiếp CTCP Vincom Retail của nhóm cổ đông kiểm soát được mô tả chi tiết dưới đây:

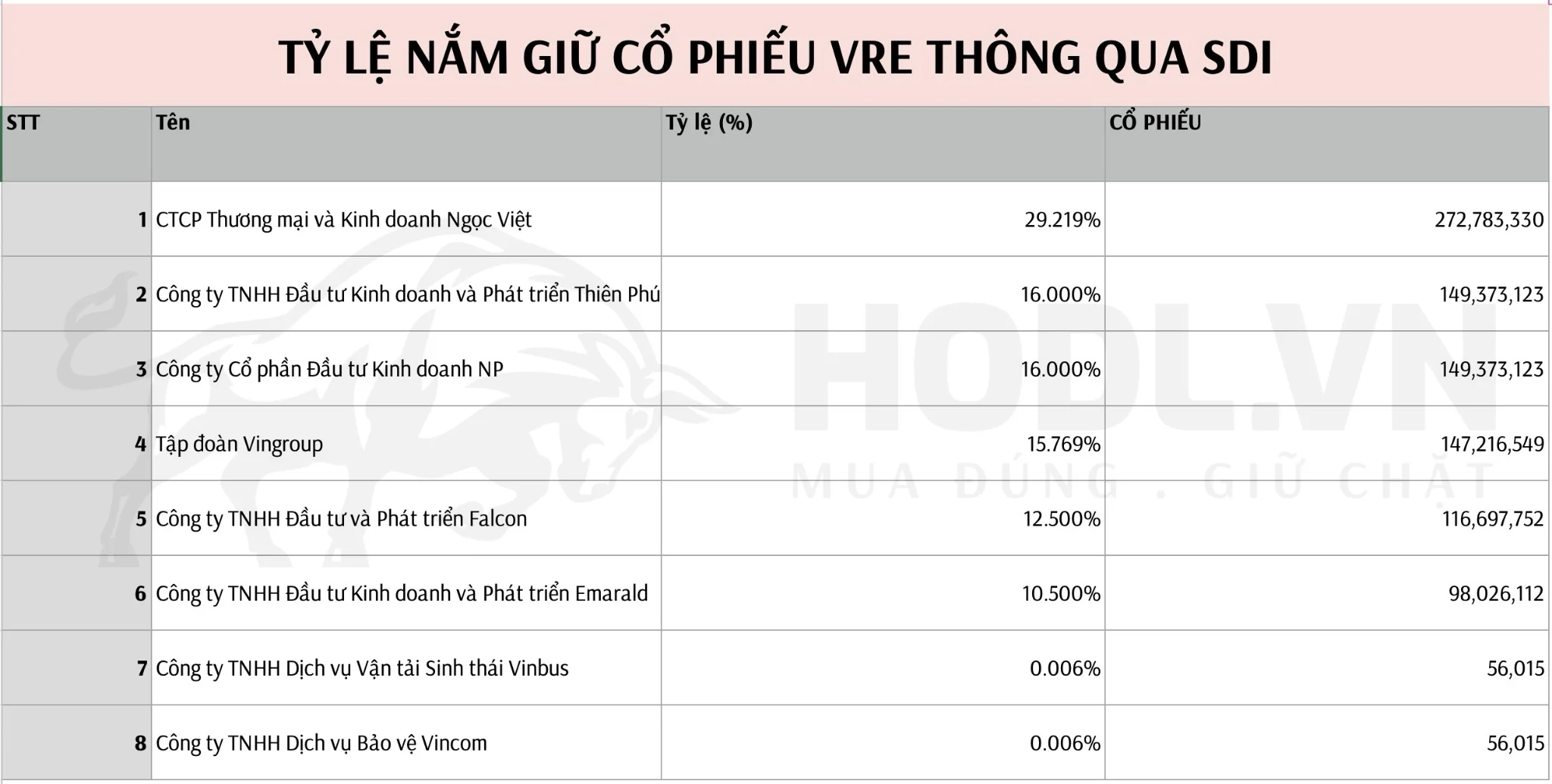

Dựa vào sơ đồ và tỷ lệ nắm giữ này, Chúng ta sẽ có thống kê chi tiết lượng cổ phiếu nắm giữ như sau:

Tôi thực hiện việc này là việc dịch ngược cấu trúc quản trị của Cổ phiếu VRE để tìm ra những con số cụ thể giúp đánh giá kỹ hơn, theo dõi được sát hơn.

Tạm bỏ qua các công ty đã tham gia vào để mua 55% cổ phần của Công ty TNHH Đầu tư và Phát triển Thương mại SDI.

Tôi muốn chú ý tới phần vốn còn lại của Tập đoàn Vingroup sở hữu thông qua trực tiếp – gián tiếp sau khi đã bán 55% cổ phần Công ty TNHH Đầu tư và Phát triển Thương mại SDI:

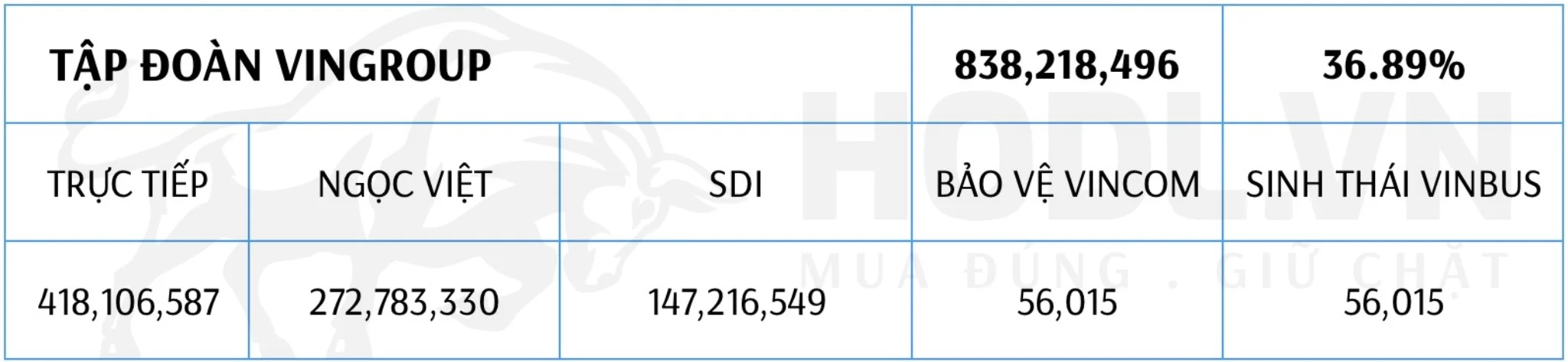

Tại thời điểm tháng 9/2024, Tập đoàn Vingroup vẫn đang nắm giữ tổng 838.218.496 cổ phiếu, chiếm tỷ lệ 36.89%. Về lý thuyết Tập đoàn Vingroup vẫn đang nắm quyền kiểm soát của CTCP Vincom Retail.

Trong thông báo trước đó, Tập đoàn Vingroup cho biết sẽ thoái nốt 45% vốn còn lại tại SDI. Sau khi hoàn tất thương vụ, Tập đoàn Vingroup sẽ chỉ còn sở hữu trực tiếp 18,4% vốn tại Vincom Retail.

Thông báo này có nghĩa là tới cuối tháng 9/2024, Tập đoàn Vingroup sẽ thoái nốt phần vốn cả trực tiếp và gián tiếp dẫn tới quá trình thoái vốn:

- Tập đoàn Vingroup thoái phần vốn 15.679% từ SDI

- CTCP Thương mại và Kinh doanh Ngọc Việt thoái 29.219% vốn khỏi SDI

- Công ty TNHH Dịch vụ Vận tải Sinh thái Vinbus thoái 0.006% vốn khỏi SDI

- Công ty TNHH Dịch vụ Bảo vệ Vincom thoái 0.006% vốn khỏi SDI

Tổng số cổ phiếu sẽ thoái là 420.111.908 cổ phiếu tương ứng khoảng 19% tổng lượng cổ phiếu đang lưu hành của VRE. Trong trường hợp nhóm cổ đông trước đó tiếp tục gia tăng tỷ trọng thì họ sẽ nắm giữ quyền kiểm soát với 41.5% phần vốn từ CTCP Vincom Retail.

Cổ đông lớn thứ hai vẫn là Tập đoàn Vingroup với tổng lượng nắm giữ 418.106.587 cổ phiếu – 18.5%

Điều đáng lo ngại ở đây là việc thâu tóm cổ phần tại CTCP Vincom Retail không đến từ các tập đoàn kinh tế lớn mà đến thông qua các cá nhân. Các công ty tham gia vào thương vụ cũng được thành lập với mức góp vốn ban đầu thấp. Việc này không giống câu chuyện của Cổ phiếu SAB. Vì vậy trong trường hợp nếu gặp khó khăn về tài chính và xảy ra thua lỗ, chúng ta sẽ cần đặt ra những câu hỏi về khả năng hoạt động liên tục của VRE.

Rõ ràng, dòng tiền mặt – cấu trúc cổ đông lớn đang là yếu tố làm cổ phiếu VRE giảm giá mặc dù kết quả kinh doanh tốt và EPS tăng trưởng đều.

Thông tin chi tiết về nhóm cổ đông lớn mới của CTCP Vincom Retail:

SDI ghi nhận nhóm 3 cổ đông lớn mới, gồm:

- Công ty Cổ phần Đầu tư Kinh doanh và Phát triển Thiên Phúc (nắm 16% vốn SDI),

- Công ty TNHH Đầu tư và Phát triển Falcon (12,5% vốn SDI)

- Công ty TNHH Đầu tư Kinh doanh và Phát triển Emerald (10,5% vốn SDI).

Đáng chú ý, cả 3 pháp nhân trên đều mới cùng được thành lập vào ngày 23/2/2024, chung ngành nghề chính là kinh doanh bất động sản và cùng mức vốn điều lệ ban đầu là 20 tỷ đồng. Trước đó, theo đánh giá của nhiều tổ chức tài chính, đối tác mua lại phần vốn của Tập đoàn Vingroup tại Vincom Retail là một tổ chức trong nước, có sự am hiểu về thị trường bán lẻ tiêu dùng và bất động sản tại Việt Nam.

Công ty Thiên Phúc có trụ sở tại Quận 11, TP.Hồ Chí Minh với hai cổ đông sáng lập ban đầu. Đến cuối tháng 3/2024, vốn điều lệ của công ty này tăng đột biến lên mức 1.225 tỷ đồng, cùng với đó là sự xuất hiện của cổ đông thứ 3 là ông Lương Phan Sơn, nắm giữ 36% vốn.

Theo tìm hiểu, ông Lương Phan Sơn là Chủ tịch Hội đồng thành viên và cổ đông chi phối (nắm 95% vốn điều lệ) của Công ty TNHH CapitaLand Tower. Vào cuối năm 2023, CapitaLand Tower “nổi lên” như là một hiện tượng khi huy động thành công 4 lô trái phiếu có tổng trị giá hơn 12.200 tỷ đồng, kỳ hạn 5 năm, với mức lãi suất cố định chỉ 1%/năm. Capital Tower hiện là chủ đầu tư dự án The Sun Tower toạ lạc tại “khu đất kim cương” Ba Son, Quận 1, TP.Hồ Chí Minh.

Trong khi đó, công ty Falcon có trụ sở tại Quận 7, TP.Hồ Chí Minh với hai cổ đông ban đầu. Cuối tháng 3/2024, vốn điều lệ của công ty này cũng tăng mạnh lên mức 887 tỷ đồng với sự xuất hiện của cổ đông thứ 3 là ông Kiều Hữu Dũng, chi phối 49,5% vốn. Ông Kiều Hữu Dũng từng là Chủ tịch Hội đồng quản trị Ngân hàng Sacombank giai đoạn 2014 – 2017 và hiện đang điều hành tập đoàn đa ngành KDI Holdings.

Tương tự, công ty Emerald có trụ sở tại Quận 7, TP.Hồ Chí Minh, cũng tăng vốn điều lệ đột biến lên mức 1.105 tỷ đồng vào cuối tháng 3/2024 với sự xuất hiện của cổ đông mới là ông Phương Anh Phát, sở hữu 90% vốn. Được biết, ông Phương Anh Phát đang đảm nhiệm vị trí Tổng giám đốc Jeep Vietnam Automobiles.

Hiện trong danh sách cổ đông lớn của SDI còn có Công ty Cổ phần Đầu tư Kinh doanh NP (nắm giữ 16% vốn). Công ty này được thành lập cuối năm 2023 với cơ cấu cổ đông gồm: ông Phương Anh Phát (5% vốn), Công ty TNHH Đầu tư NP (5% vốn), và ông Nguyễn Hoài Nam (90% vốn).

Ông Nguyễn Hoài Nam hiện đang là Tổng giám đốc Berjaya Việt Nam – chi nhánh của tập đoàn đa ngành Berjaya Corporation Berhad (Malaysia). Berjaya hiện đang hoạt động chính trong các lĩnh vực bán lẻ, bất động sản, khách sạn, xổ số… Tại Malaysia, tập đoàn này đang sở hữu loạt trung tâm thương mại nổi tiếng tại các đô thị lớn.

E. Định giá và kế hoạch giao dịch Cổ phiếu VRE

Một tham số có thể vẫn là áp lực với Cổ phiếu VRE trong giai đoạn cuối năm 2024 là việc thoái vốn giai đoạn 2 của Tập đoàn Vingroup. Vì vậy, Tôi cho rằng trong Q4 vào khoảng trung tuần hoặc cuối tháng 11 giá cổ phiếu VRE có thể sẽ quay trở về kiểm định hai đáy 16.500đ trước khi có thể phục hồi.

Biểu đồ dự báo xu hướng giá cổ phiếu VRE trong Q4/2024 và kỳ vọng tới tháng 06-2026:

Như vậy, nhà đầu tư có thể xem xét và quan sát tại vùng giá 16.500 nếu có ý định trở thành cổ đông của CTCP Vincom Retail với mục tiêu là 24.000 – 32.000đ/cp.

Chúc các bạn giao dịch thành công!