Cổ phiếu Tổng công ty Điện lực Dầu khí Việt Nam – POW (HSX) là một trong những cổ phiếu đầu ngành điện, chỉ sếp sau EVN về sản lượng. Tuy nhiên, trong vài năm trở lại đây, việc tập trung vào quá trình xây dựng và mở rộng đang khiến POW gặp các vấn đề về tài chính.

Bài phân tích này sẽ đưa ra các góc nhìn chi tiết hơn và đánh giá Cổ phiếu POW giai đoạn 2025-2028 có phải một mã cổ phiếu giá trị đang bị thị trường dần lãng quên mà ta nên tiếp tục nắm giữ hay không.

Mời bạn cùng tham khảo:

Phần 1: Phân Tích Cơ Bản

1.1 Doanh thu và lợi nhuận

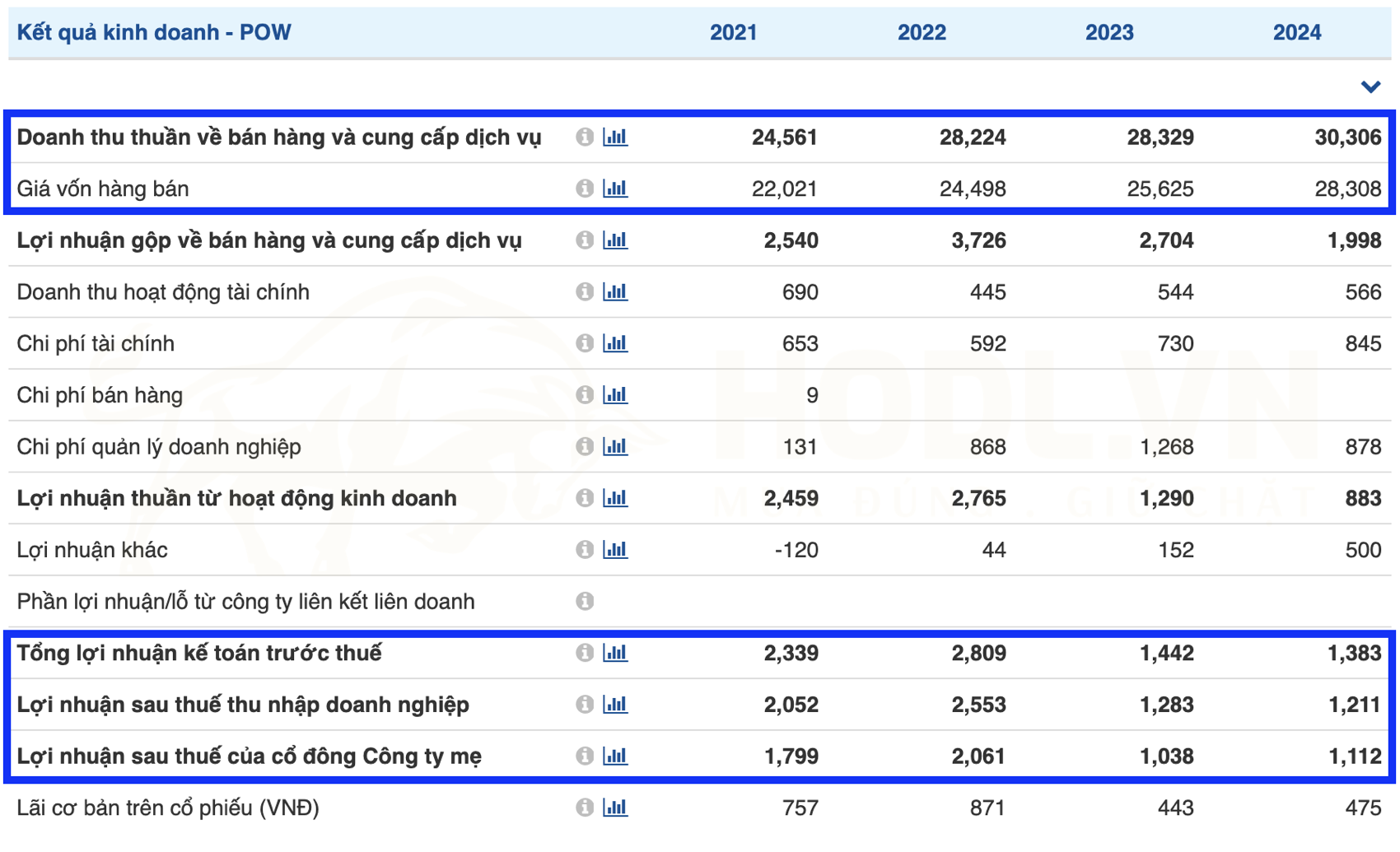

Trong 3–5 năm gần đây, hoạt động kinh doanh của PV Power1 biến động khá mạnh. Doanh thu tăng trưởng nhẹ nhưng lợi nhuận lại suy giảm trước khi chạm đáy vào giai đoạn 2023–2024.

Năm 2023, LNST đạt 1.038 tỷ (đã rất thấp do chi phí tăng và sản lượng giảm). Năm 2024 vẫn gần như đi ngang nếu không tính tiền bảo hiểm. Giai đoạn 2020–2024 POW gặp nhiều khó khăn do giá nhiên liệu đầu vào tăng cao và cạnh tranh từ năng lượng tái tạo, khiến lợi nhuận thuần giảm mạnh so với giai đoạn trước đó.

Năm 2024 doanh thu đạt 30.306 tỷ đồng (tăng 7% so với 2023), nhờ sản lượng điện tăng hơn 11% (lên 16,079 triệu kWh) sau khi nhà máy than Vũng Áng 1 và các nhà máy khí Cà Mau hoạt động ổn định trở lại. Tuy vậy, lợi nhuận gộp năm 2024 chỉ đạt 1.998 tỷ (giảm -26,1% so với 2023) do giá vốn tăng mạnh, kéo biên lợi nhuận gộp xuống còn 6,6% (so với 9,5% năm 2023).

Lợi nhuận sau thuế cổ đông công ty mẹ năm 2024 đạt 1.112 tỷ đồng, tăng 7,1% nhờ khoản thu nhập bất thường 1.079 tỷ từ bồi thường bảo hiểm sự cố nhà máy Vũng Áng 1. Loại trừ yếu tố bất thường, có thể thấy LNST năm 2024 ở mức thấp nhất trong vòng 10 năm trở lại đây, tiếp nối xu hướng đi xuống từ đỉnh giai đoạn trước.

Lợi nhuận sau thuế cổ đông công ty mẹ năm 2024 đạt 1.112 tỷ đồng, tăng 7,1% nhờ khoản thu nhập bất thường 1.079 tỷ từ bồi thường bảo hiểm sự cố nhà máy Vũng Áng 1. Loại trừ yếu tố bất thường, có thể thấy LNST năm 2024 ở mức thấp nhất trong vòng 10 năm trở lại đây, tiếp nối xu hướng đi xuống từ đỉnh giai đoạn trước.

H1/2025 cho thấy xu hướng phục hồi tích cực khi doanh thu đạt 17.549 tỷ đồng, duy trì ổn định so với cùng kỳ năm trước. Lợi nhuận gộp cải thiện đạt 1.983 tỷ đồng, cho thấy công ty đã kiểm soát tốt hơn giá vốn hàng bán (15.565 tỷ đồng). Đáng chú ý, lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.233 tỷ đồng trong H1/2025, mức cao hơn so với cả năm 2024 nếu loại trừ khoản bồi thường bảo hiểm, cho thấy dấu hiệu phục hồi rõ rệt sau giai đoạn khó khăn. Chi phí tài chính vẫn ở mức cao 574 tỷ đồng nhưng được kiểm soát tốt hơn so với trước đây.

1.2 Chỉ số sinh lời và sức khỏe tài chính:

Biên lợi nhuận và hiệu quả sử dụng vốn của POW suy giảm trong vài năm qua nhưng có dấu hiệu cải thiện vào 2025. Biên lợi nhuận gộp giảm từ 9–10% các năm trước xuống chỉ 6–7% năm 2023–2024 do chi phí nhiên liệu tăng và nhà máy vận hành dưới công suất tối ưu.

Đặc biệt, các nhà máy điện khí chịu áp lực lớn: giá khí nội địa tăng (do suy giảm nguồn cung, phải mua khí LNG giá cao), cộng thêm chi phí phân phối khí khiến giá thành cao hơn giá điện thị trường.

Ngoài ra, việc dư thừa nguồn năng lượng tái tạo giá rẻ khiến nhiều nhà máy của POW bị giảm huy động sản lượng, làm giảm doanh thu và hiệu suất sử dụng tài sản. Hệ quả là ROE và ROA của POW ở mức rất thấp.

Năm 2024 ROE chỉ khoảng 4% và ROA 1,7% – phản ánh vốn lớn nhưng lợi nhuận mỏng.

Năm 2025:

Giá nhiên liệu ổn định hơn và nhu cầu điện tăng trở lại, biên lợi nhuận đã cải thiện đáng kể.

Quý 2/2025, biên gộp đạt 13% so với mức 7,8% cùng kỳ năm trước, giúp LNST quý 2 đạt 733 tỷ (+66% YoY) – mức cao nhất theo quý kể từ 2022.

Lũy kế 6 tháng 2025, POW ghi nhận 1.205 tỷ LNST, tăng 83% so với cùng kỳ 2024. Vượt 274% kế hoạch cả năm chỉ sau nửa năm. Kết quả này cho thấy dấu hiệu phục hồi rõ nét trong hoạt động kinh doanh cốt lõi.

Cơ cấu tài sản và nguồn vốn của công ty vẫn lành mạnh. Tổng tài sản đến 30/6/2025 khoảng 86.020 tỷ (+8% so với đầu năm). Trong đó tiền và tiền gửi ngân hàng hơn 18.000 tỷ – chiếm 21% tổng tài sản. Lượng tiền mặt lớn đủ bù đắp rủi ro thanh khoản trong ngắn hạn.

Nợ vay tài chính tăng lên 27.870 tỷ, tăng 5.200 tỷ so với đầu năm để tài trợ dự án Nhơn Trạch 3 & 4. Tỷ lệ nợ vay/vốn chủ sở hữu hiện 0,67 lần (quý 1/2025) – vẫn trong ngưỡng có thể kiểm soát được cho một doanh nghiệp hạ tầng.

Biên lợi nhuận gộp (%) theo quý của POW có sự cải thiện rõ rệt trong năm 2025 so với năm 2024

Kết luận, POW đang ở giai đoạn cuối của chu kỳ đầu tư lớn (nhà máy NT3,4), nên dòng tiền tự do chịu áp lực và nợ tăng. Tuy nhiên nhờ nguồn tiền hiện có và vốn chủ sở hữu lớn (trên 30 nghìn tỷ), công ty đủ nguồn lực tài chính để hoàn thành dự án. Dự kiến khi các nhà máy mới đi vào hoạt động, Tôi kỳ vọng dòng tiền hoạt động sẽ cải thiện giúp giảm đòn bẩy tài chính về mức an toàn.

Phần 2: Nhu cầu điện và phân tích ngành

2.1 Phân tích ngành

Ngành điện Việt Nam có triển vọng tăng trưởng tích cực trong dài hạn nhờ nền kinh tế duy trì đà mở rộng. Chính phủ đã điều chỉnh mục tiêu tăng trưởng GDP trên 8% năm 2025 và bình quân 10%/năm giai đoạn 2026–2030, kéo theo nhu cầu điện dự báo tăng 10,3% – 12,5% mỗi năm trong thập kỷ tới – cao hơn 1,4 lần so với hiện tại. Đây cũng là cơ hội lớn cho Tổng Công ty Điện lực Dầu khí Việt Nam với vị thế là đơn vị bán điện lớn thứ 2 chỉ sau EVN.

Năm 2024–2025, hiện tượng El Nino gây khô hạn có thể làm giảm sản lượng thủy điện, buộc hệ thống phải huy động tối đa nhiệt điện than và khí để bù đắp thiếu hụt. Đây là cơ hội ngắn hạn cho các doanh nghiệp như POW gia tăng sản lượng và doanh thu.

Thực tế trong 6T/2023 và 2024, khi thủy điện miền Nam suy giảm, sản lượng từ nhà máy than (Vũng Áng 1) và thủy điện của POW đã tăng mạnh (+52% và +4% YoY quý 2/2025) để đáp ứng nhu cầu.

Trong dài hạn, Việt Nam vẫn đối mặt nguy cơ thiếu điện cục bộ vào các giai đoạn cao điểm do nhu cầu tăng nhanh, đặc biệt nhu cầu điện đến từ việc bùng nổ các trung tâm dữ liệu và chính sách khuyến khích xe điện hiện nay của Chính phủ.

Đặc biệt khu vực miền Bắc đã có thời điểm thiếu điện mùa nắng nóng 2023, cho thấy sự cần thiết phải xây dựng thêm nguồn điện mới. Bối cảnh này tạo dư địa thuận lợi cho các dự án nguồn điện mới của POW (nhất là điện khí LNG) nhanh chóng phát huy hiệu quả khi hòa lưới.

2.2 Chính sách và quy hoạch điện VIII:

Quy hoạch Điện VIII (điều chỉnh 4/2025)2 thể hiện định hướng chiến lược của Việt Nam trong việc chuyển dịch năng lượng sang bền vững và giảm phát thải carbon.

Theo quy hoạch, đến 2030 tổng công suất nguồn điện sẽ tăng vọt, đặc biệt năng lượng tái tạo đặt mục tiêu 114 GW (tăng 166% so với kế hoạch cũ) và điện gió ngoài khơi, điện mặt trời sẽ bùng nổ. Tuy nhiên, do tính gián đoạn của năng lượng tái tạo, vai trò của điện khí LNG được khẳng định như nguồn ổn định để đảm bảo an ninh năng lượng và điều tần hệ thống. Cụ thể, đến năm 2030 công suất điện khí (kể cả LNG nhập khẩu) dự kiến đạt 37.330 MW, chiếm 24,8% tổng công suất, trở thành “trụ đỡ” của hệ thống điện bên cạnh năng lượng tái tạo.

Cơ cấu nguồn điện Việt Nam – mục tiêu 2030 & 2050

(Đơn vị: MW, tỷ trọng % so với tổng công suất phục vụ trong nước)

| Nguồn điện | 2030 (MW) | Tỷ trọng 2030 | 2050 (MW) | Tỷ trọng 2050 |

|---|---|---|---|---|

| TỔNG CÔNG SUẤT | 183.291 – 236.363 | 100% | 774.503 – 838.681 | 100% |

| Điện gió (trên bờ & gần bờ) | 26.066 – 38.029 | 12–16% | 84.696 – 91.400 | 11–12% |

| Điện gió ngoài khơi | 6.000 – 17.032 | 3–8% | 113.503 – 139.079 | 14–17% |

| Điện mặt trời | 46.459 – 73.416 | 22–31% | 293.088 – 295.646 | 36–38% |

| Thủy điện | 33.294 – 34.667 | 16% | 40.624 | 5% |

| Thủy điện tích năng | 2.400 – 6.000 | 1–3% | 20.691 – 21.327 | 2–3% |

| Pin lưu trữ | 10.000 – 16.300 | 5–7% | 95.983 – 96.120 | 12% |

| Nhiệt điện than | 31.055 | 15% | 0 (chuyển đổi) | 0% |

| Nhiệt điện khí trong nước | 10.861 – 14.930 | 5–7% | 7.900 | 1% |

| Nhiệt điện LNG | 22.524 | 11% | — | — |

| └─ LNG + H₂ | — | — | 8.576 – 11.325 | 1% |

| └─ LNG + CCS | — | — | 1.887 – 2.269 | <1% |

| Sinh khối | 1.523 – 2.699 | <2% | 4.829 – 6.960 | 1% |

| Điện từ rác | 1.441 – 2.137 | <1% | 1.784 – 2.137 | <1% |

| Địa nhiệt & NL mới khác | 45 | <1% | 464 | <1% |

| Nhập khẩu điện | 9.360 – 12.100 | 5% | 14.688 | 2% |

Những thay đổi vĩ mô này mở ra cơ hội lớn lẫn thách thức cho PV Power. Một mặt, công ty có lợi thế đi đầu về điện khí nên sẽ hưởng lợi trực tiếp từ làn sóng phát triển điện LNG. Dự án Nhơn Trạch 3 & 4 của POW là tổ hợp điện LNG đầu tiên tại Việt Nam với tổng công suất 1.600 MW, dự kiến vận hành từ cuối 2025. Quy hoạch điện VIII điều chỉnh coi đây là “siêu dự án” đóng góp quan trọng cho an ninh năng lượng quốc gia, và ban lãnh đạo PV Power kỳ vọng từ 2027 trở đi tổ hợp NT3&4 sẽ bắt đầu có lãi đáng kể.

2.3 Cạnh tranh và môi trường kinh doanh

Ngành điện Việt Nam chịu sự điều tiết chặt của nhà nước (EVN điều phối huy động và biểu giá bán lẻ). Do đó, doanh thu của các nhà máy phụ thuộc vào nhu cầu thực tế và các quyết định huy động từ A0 (điều độ hệ thống).

Những năm gần đây, nhiều nguồn cung mới (đặc biệt điện mặt trời, điện gió) bùng nổ gây tình trạng dư cung cục bộ ở một số thời điểm và khu vực, dẫn đến việc cắt giảm sản lượng của các nhà máy nhiệt điện.

POW đã trải nghiệm điều này khi sản lượng hợp đồng (Qc) thường bị cắt giảm: ví dụ năm 2024 các nhà máy Nhơn Trạch 1, Vũng Áng 1 bị cắt 450 triệu kWh so với kế hoạch, do lưới điện miền Nam thừa nguồn và giới hạn truyền tải Bắc-Nam.

Tuy nhiên, tình trạng dư cung chỉ mang tính ngắn hạn trong bối cảnh chuyển đổi hệ thống. Về trung hạn, khi tăng trưởng nhu cầu >10%/năm, Việt Nam sẽ cần huy động hầu hết các nguồn hiện có, kể cả nguồn chạy dầu đắt đỏ trong cao điểm. Bằng chứng là mùa khô 2023, EVN đã phải huy động tối đa các nhà máy nhiệt điện than và khí để đáp ứng mức tiêu thụ điện kỷ lục. Điều này cho thấy dư địa huy động của các nhà máy POW vẫn rộng mở, đặc biệt với các tổ máy hiệu suất cao và nhiên liệu sạch hơn (khí/LNG sẽ được ưu tiên hơn than về dài hạn do tiêu chuẩn môi trường).

Thêm vào đó, việc giá bán lẻ điện bình quân liên tục được điều chỉnh tăng giúp cải thiện tài chính cho EVN, gián tiếp hỗ trợ các nhà máy điện khi EVN có dư địa huy động nguồn có giá cao hơn.

Dưới đây là bảng thống kê các đợt tăng giá điện từ 2023 – T8/2025:

Bảng 1: Các đợt tăng giá điện (2023 – 8/2025)

| Thời điểm | Mức tăng (%) | Giá sau điều chỉnh (đ/kWh, chưa VAT) | Ghi chú |

|---|---|---|---|

| Tháng 5/2023 | +3,0% | 1.920 | Đợt tăng đầu tiên giai đoạn này |

| Tháng 11/2023 | +4,5% | 2.006,79 | Đợt tăng thứ 2 |

| Tháng 10/2024 | +4,8% | 2.103,12 | Đợt tăng thứ 3 |

| Ngày 10/5/2025 | +4,8% | 2.204,06 | Đợt tăng thứ 4 |

Tổng cộng: Từ 2023 đến 8/2025, giá điện bình quân tăng 17%.

Năm 2025, thị trường bán lẻ điện cạnh tranh dự kiến thí điểm. Chính sách này có thể tạo ra sân chơi mới cho các nhà sản xuất điện lớn như POW tiếp cận khách hàng trực tiếp, tăng biên lợi nhuận.

Tóm lại, ngành điện đang chuyển mình mạnh mẽ: cạnh tranh hơn nhưng cũng nhiều cơ hội tăng trưởng. PV Power với vị thế hiện có hoàn toàn có thể thích nghi để phát triển trong bối cảnh mới.

2.4 Nhu cầu năng lượng từ xe điện

Tổng quan thị trường xe điện 8 tháng đầu 2025

Trong 8 tháng đầu năm 2025, thị trường xe điện Việt Nam chứng kiến sự tăng trưởng đột phá. Tổng lượng xe điện bán ra toàn quốc (gồm cả ô tô điện và xe máy điện) ước đạt mức kỷ lục.

Cụ thể, trong 6 tháng đầu năm 2025, đã có khoảng 209.000 xe máy điện mới được tiêu thụ – tăng 99,2% so với cùng kỳ 2024.

Việt Nam hiện trở thành thị trường xe máy điện lớn thứ 3 thế giới, chỉ sau Trung Quốc (hơn 3,2 triệu xe) và Ấn Độ (657.000 xe).

Ở mảng ô tô, ô tô điện thuần (BEV) đang chiếm tỷ trọng ngày càng lớn. Quý I/2025, xe điện thuần đạt gần 50.000 chiếc, chiếm hơn 40% tổng ô tô bán ra (118.000 xe) , cao vượt trội so với khoảng 8–10% thị phần xe điện năm 2023. Như vậy, xe điện đang “gánh” đà tăng trưởng cho cả thị trường ô tô Việt Nam năm 2025.

Bảng dưới đây tóm tắt doanh số xe điện 8 tháng đầu 2025 tại Việt Nam và mức tăng trưởng so với cùng kỳ 2024:

Bảng thống kê doanh số xe điện tại Việt Nam (8T/2025)

| Phương tiện | 8T/2025 | 8T/2024 (%) | Ghi chú |

|---|---|---|---|

| Ô tô điện (BEV) | 100.000 | >200% | VinFast chiếm 70–80% thị phần, 90.000–100.000 xe. Các hãng khác (Wuling, BYD, MG, Tesla…) vài nghìn xe. |

| Xe máy điện | 300.000 | +100% | 6T đầu năm đã đạt 209.000 xe (+99,2%). VinFast dẫn đầu với >114.000 xe, 55% thị phần. Yadea 12–13%, Pega 15%, Dat Bike 2–3%. |

| Tổng cộng | 400.000 | +150% | Việt Nam thành thị trường xe máy điện lớn thứ 3 thế giới, ô tô điện chiếm 40% tổng doanh số ô tô mới. |

Doanh số theo thương hiệu tiêu biểu

| Hãng | Ô tô 8T/2025 | Xe máy điện 8T/2025 | Thị phần ước tính |

|---|---|---|---|

| VinFast | 100.000 | 114.000 xe (6T/2025) | BEV: 70–80%; Xe máy điện: 55% |

| Wuling (TMT) | 1.000+ | — | <1% ô tô điện |

| BYD | Vài nghìn xe (Sealion 6, Atto 3) | — | 3–5% ô tô điện |

| MG, Chery | 1.000 xe mỗi hãng | — | Thị phần nhỏ |

| Tesla | Vài trăm xe | — | Thị phần rất nhỏ |

| Yadea | — | 14.000+ (6T/2025) | 12–13% xe máy điện |

| Pega | — | Vài chục nghìn xe | 15% xe máy điện |

| Dat Bike | — | Vài nghìn xe (Weaver series) | 2–3% xe máy điện |

| Selex | — | Hàng nghìn xe (B2B, logistics) | Dẫn đầu mảng giao hàng |

Ghi chú: Số liệu 8 tháng 2025 được ước tính dựa trên dữ liệu 6–7 tháng đầu năm và xu hướng thị trường. Riêng 6 tháng đầu 2025 đã bán 209.000 xe máy điện (+99,2% yoy) và ước 96.000 ô tô điện (trong đó VinFast chiếm phần lớn). Doanh số tăng tốc trong tháng 7–8 nhờ nhu cầu cao điểm mùa hè và nhiều mẫu xe mới ra mắt.

Thị trường xe điện Việt Nam 8 tháng đầu 2025 đang tăng trưởng bùng nổ nhờ những thuận lợi về chính sách, hạ tầng đang cải thiện, giá thành giảm và sự đón nhận tích cực của người dùng. Xe điện đang dần trở thành lựa chọn chủ đạo ở một số phân khúc đô thị, minh chứng qua việc doanh số xe điện của VinFast bỏ xa xe xăng cùng tầm ở vài địa phương.

Tuy vậy, những rào cản về hạ tầng sạc, công nghệ pin và tâm lý tiêu dùng vẫn cần được khắc phục để xe điện thực sự “cất cánh”. Nếu làm tốt, với nền tảng dân số trẻ và sự ủng hộ từ Chính phủ, có thể kỳ vọng thị trường xe điện Việt Nam sẽ tiếp tục tăng trưởng ở mức hai con số mỗi năm, hướng tới mục tiêu giao thông xanh bền vững trong thập kỷ tới.

Với sự bùng nổ từ thị trường xe điện, Tôi cho rằng về nguy cơ quá tải hạ tầng điện và sự gia tăng đột biến nhu cầu điện phục vụ cho xe điện sẽ là cơ hội cho các doanh nghiệp sản xuất điện như POW.

2.5 Nhu cầu từ trung tâm dữ liệu

Xu hướng phát triển

Các tập đoàn viễn thông và công nghệ trong nước như Viettel, VNPT, FPT, CMC, VNG… đang đẩy mạnh xây dựng và nâng cấp trung tâm dữ liệu.

Chẳng hạn, Viettel có kế hoạch 11 DC lớn với tổng công suất 350 MW (hợp tác NVIDIA phát triển hạ tầng AI với hàng trăm GPU). FPT, CMC cũng cam kết hàng trăm triệu USD mở rộng DC (CMC dự kiến 500 triệu USD đến 2028). Số liệu cho thấy Việt Nam hiện có hơn 30 DC lớn, và theo VNPT, thị trường DC dự báo đạt 1,03 tỷ USD vào 2028.

Làn sóng đầu tư nước ngoài:

Gần đây, Việt Nam thu hút nhiều “ông lớn” công nghệ toàn cầu.

- Google đang xem xét xây DC cỡ hyperscale gần TP.HCM, dự kiến hoàn thành 2027.

- Alibaba công bố đầu tư 1 tỷ USD DC.

- Amazon Web Services cũng cam kết đầu tư dài hạn (ra mắt Local Zone tại Hà Nội vào 2025–2026)

- Các quỹ và công ty nước ngoài (G42 của UAE, STT GDC của Singapore) liên kết với FPT, VNG để xây DC hàng chục đến trăm MW.

Cải cách chính sách:

Năm 2024, Việt Nam cho phép 100% sở hữu nước ngoài đối với trung tâm dữ liệu, tạo thuận lợi thu hút đầu tư quốc tế (nguồn Reuters ghi nhận thay đổi này).

Cơ quan quản lý cũng đơn giản hóa cấp phép cho các dự án DC địa phương. Điều này mở đường cho các “tay chơi” lớn tham gia mà không cần liên doanh bắt buộc.

Các trung tâm dữ liệu tại Việt Nam và nhu cầu điện dự toán

Dưới đây là các dự án trung tâm dữ liệu quy mô lớn tại Việt Nam (đang hoạt động, xây dựng hoặc công bố):

| Dự án | CĐT | Mô tả | Công suất | Diện tích | Vốn ĐT (tỷ VNĐ) | Vận hành dự kiến | Vị trí |

|---|---|---|---|---|---|---|---|

| Viettel IDC Tân Phú Trung | Viettel | DC hyperscale, Tier III, PUE < 1.4, phục vụ AI, cloud | 140 MW (10.000 rack) | 40.000 m² (4 ha) | Chưa công bố | Giai đoạn 1 Q1/2026; full 2030 | KCN Tân Phú Trung, TP.HCM |

| IDC Hòa Lạc | VNPT | Tier III, mạng 2 Gbps/rack | 2.000 rack | 23.000 m² | Chưa công bố | Vận hành 10/2023 | Khu CNC Hòa Lạc, Hà Nội |

| IDC Hòa Lạc | Viettel | DC Tier III lớn nhất VN 2024 | 30 MW (2.400 rack) | — | Chưa công bố | Vận hành 04/2024 | Khu CNC Hòa Lạc, Hà Nội |

| FPT Fornix HCM02 | FPT | DC 8 tầng, dự phòng N+1/N+2/2N, carrier-neutral | 3.600 rack | 10.000 m² | Chưa công bố | Hoạt động 08/2025 | Khu CNC TP.HCM (Quận 9) |

| CMC DC Tân Thuận | CMC | DC Tier III, phục vụ đám mây & doanh nghiệp | hàng ngàn rack (ước tính) | 13.000 m² | 1.500 tỷ VNĐ | Khai trương 08/2022 | KCX Tân Thuận, Q.7, HCM |

| CMC Hyperscale DC | CMC | DC hyperscale | 30 → 120 MW | — | 6.250 tỷ VNĐ | Duyệt giữa 2025 | TP.HCM |

| G42 – FPT DC | G42 + FPT | DC hyperscale, hợp tác quốc tế, quy mô siêu lớn | Chưa công bố | — | 50.000 tỷ VNĐ | Đang xin ý kiến (2025) | TP.HCM (khảo sát) |

| SAM DigitalHub | SAM Bank/VSIP | DC lớn nhất VN, tích hợp 50 MW năng lượng tái tạo | 150 MW | 124 acres (500.000 m²) | 37.500 tỷ VNĐ | Kế hoạch (chưa công bố) | VSIP Bình Dương |

| STT-VNG HCM1 | STT GDC + VNG | DC Tier-3 | 9,6 MW (410–1.600 rack) | 12.400 m² | Không công bố | Vận hành 2021 | KCX Tân Thuận, Q.7, HCM |

| STT-VNG HCM2 | STT GDC + VNG | DC hyperscale, Tier-3, kết nối HCM1 | 60 MW | — | Không công bố | Dự kiến H1/2026 | KCX Tân Thuận, Q.7, HCM |

Nhu cầu điện dự kiến cho các Trung tâm dữ liệu:

| Dự án | IT load tối đa (MW) | Ghi chú nguồn |

|---|---|---|

| Viettel IDC Tân Phú Trung (HCM) | 140 | Viettel công bố hyperscale 140MW. |

| Viettel IDC Hòa Lạc (HN) | 30 | Đang vận hành từ 4/2024. |

| VNPT IDC Hòa Lạc (HN) | 10–20 | 2.000 rack → 5–10 kW/rack. |

| FPT Fornix HCM02 (HCM) | 18–36 | 3.600 rack → 5–10 kW/rack. |

| CMC DC Tân Thuận (HCM) | 6–12 | 1.200 rack (ước tính theo tài liệu CMC). |

| CMC Hyperscale DC (HCM) | 120 | Tối đa sau mở rộng (GĐ1: 30MW). |

| SAM DigitalHub (Bình Dương) | 150 | Khu campus 124 acres, 150MW. |

| STT-VNG HCM1 (Q.7) | 9.6 | Đang vận hành. |

| STT-VNG HCM2 (Q.7) | 60 | Dự kiến H1/2026. |

| TỔNG IT load | 543.6 – 577.6 | Gồm cả khoản quy đổi từ rack. |

| Facility load (PUE 1.3–1.5) | 0.707 – 0.866 GW | Tương đương 1.3–1.6% đỉnh quốc gia 54.5 GW. |

Phần 3: Định Giá Cơ bản

3.1 Phương pháp P/E:

Do lợi nhuận của POW còn ở mức thấp, P/E trailing 4 quý gần nhất khoảng 23–24 lần (EPS 684 ₫, giá 16.5). Mức P/E này có vẻ cao so với thị trường chung, nhưng cần lưu ý lợi nhuận 2024–2025 của POW đang ở vùng đáy chu kỳ.

Các công ty điện khí niêm yết khác (NT2, QTP…) cũng có P/E cao do kết quả kinh doanh giai đoạn vừa qua kém khả quan. Dự kiến khi các dự án mới đóng góp doanh thu lớn từ 2026, lợi nhuận POW sẽ tăng đáng kể, kéo P/E forward giảm xuống.

Thực tế, quan điểm của Tôi, EPS 4 quý hiện đang ở ngưỡng 684đ, năm 2025 có thể đạt 1.000 – 1.200đ/cp nhưng sang 2026 có thể lên 1500đ ₫/cp, tương ứng P/E forward 2026 khoảng 10 lần tại vùng giá hiện nay.

3.2 Phương pháp P/B:

P/B hiện tại của POW vào khoảng 1,0–1,1 lần (BVPS 15.176 ₫). Đây là mức thấp hơn mức bình quân ngành điện (1,5 lần) và thấp hơn đáng kể so với giai đoạn trước đây của chính cổ phiếu POW.

Ở vùng đáy 2023, P/B của POW thậm chí chỉ 0,8–0,9 lần – phản ánh thị trường định giá rất thấp tài sản của doanh nghiệp.

Với việc lợi nhuận đang phục hồi, định giá P/B 1 lần được đánh giá là hấp dẫn cho đầu tư dài hạn.

Nếu kỳ vọng P/B của POW có thể tăng đạt ngưỡng P/B ngành khoảng 1,5 lần khi kết quả kinh doanh phục hồi Tôi đang nghĩ tới kịch bản giá POW ở mức hợp lý khoảng 22.764đ/cp.

Trong trường hợp cộng thêm mức kỳ vọng tối thiểu EPS năm 2025 đạt 1.000đ/cp thì BVPS POW có khả năng sẽ tăng thêm 200đ lên ngưỡng 15.376đ, và lúc này theo định giá ngành giá POW hợp lý sẽ ở khoảng 23.064đ/cp.

Sử dụng thêm mô hình chiết khấu dòng tiền (DCF) để phản ánh triển vọng dài hạn, Tôi nhận thấy mức P/B 0,9 – 1,1 lần của POW là rất thấp so với trung bình ngành 1,5x, do đó “POW đang bị định giá thấp hơn giá trị nội tại”. Trong năm 2025, Tôi đã nâng dự báo với POW khi nhận thấy nhiều yếu tố tích cực bao gồm:

- Lộ trình tăng giá điện liên tục từ EVN

- Nhu cầu điện có xu hướng tăng mạnh do (3) & (4)

- Các chính sách thúc đẩy thay thế xe xăng thành xe điện sẽ làm nhu cầu điện gia tăng đột biến

- Nhu cầu năng lượng duy trì các trung tâm dữ liệu phục vụ cho AI và số hoá nhanh từ doanh nghiệp trong nước.

- Dự án NT3,4 sắp vận hành sẽ giúp giảm đòn bẩy, tăng giá trị cho POW.

Thực tế, Tôi kỳ vọng về tăng trưởng lợi nhuận mạnh mẽ trong nửa cuối 2025 khi nhà máy NT3–4 đi vào hoạt động. Nếu POW thực hiện thành công các dự án LNG và cải thiện hiệu quả kinh doanh, dư địa tăng giá cổ phiếu trong dài hạn vẫn còn nhiều.

Phần 4: Những điểm lo ngại trong BCTC

4.1 Nợ xấu

Dựa trên thông tin từ Thuyết minh Báo cáo tài chính hợp nhất giữa niên độ 2025 của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (POW), tôi sẽ phân tích chi tiết tình hình nợ xấu tại ngày 30/6/2025.

Tổng quan tình hình nợ xấu

| Chỉ tiêu | Số cuối kỳ (30/6/2025) | Số đầu kỳ (31/12/2024) | Biến động |

|---|---|---|---|

| Giá gốc nợ xấu | 665.5 tỷ VND | 570 tỷ VND | +95.5 tỷ VND (+16,7%) |

| Dự phòng | 563.2 tỷ VND | 495.5 tỷ VND | +67.7 tỷ VND (+13,7%) |

| Giá trị có thể thu hồi | 102.3 tỷ VND | 74.5 tỷ VND | +27.8 tỷ VND (+37,3%) |

Điểm tích cực:

- Công ty thể hiện sự thận trọng trong việc đánh giá và trích lập dự phòng nợ xấu

- Tỷ lệ dự phòng cao (84,6% tổng giá gốc) cho thấy POW đã nhận thức đúng mức độ rủi ro

- Giá trị có thể thu hồi tăng 37,3% so với đầu kỳ

Điểm cần lưu ý:

- Tổng nợ xấu tăng mạnh 16,7% trong 6 tháng đầu năm 2025

- Khoản nợ của EPTC-EVN chiếm tỷ trọng quá lớn (93,8%), tạo rủi ro tập trung cao

- Một số khoản nợ được dự phòng 100%, cho thấy khả năng thu hồi rất thấp

Kết luận: Tình hình nợ xấu của POW trong bán niên 2025 có xu hướng gia tăng, nhưng công ty đã thể hiện sự thận trọng trong việc trích lập dự phòng. Cần có các biện pháp tích cực hơn để kiểm soát và thu hồi công nợ, đặc biệt từ khách hàng lớn nhất là EPTC-EVN.

POW có thể hoàn lập tối đa 563 tỷ VND dự phòng nếu thu hồi được toàn bộ nợ xấu, nhưng thực tế chỉ có thể hoàn lập theo tỷ lệ thu hồi thực tế.

Dựa trên báo cáo bán niên 2025, POW có tiềm năng thu hồi 102.2 tỷ VND từ các khoản nợ xấu hiện tại, tương đương với 15,4% tổng giá gốc nợ xấu.

Tác động đến kết quả kinh doanh

Nếu thu hồi toàn bộ 102,3 tỷ VND trong số có thể thu hồi, POW sẽ ghi nhận:

- Doanh thu từ thu hồi nợ đã xóa

- Hoàn nhập dự phòng tương ứng

4.2 Vay nợ bằng USD quá nhiều

Phân tích khoản nợ USD và dự báo lỗ chênh lệch tỷ giá theo báo cáo tài chính PV Power 6 tháng đầu năm 2025 đã được kiểm toán

Phân tích cơ cấu nợ tài chính và tác động lãi/lỗ tỷ giá

Cơ cấu nợ vay tài chính

| Loại nợ | Giá trị (tỷ VND) | Tỷ trọng | Đồng tiền |

|---|---|---|---|

| Vay ngắn hạn | 11.735,5 | 42,1% | VND |

| Vay dài hạn | 16.134,1 | 57,9% | USD + VND |

| Tổng nợ vay | 27.869,6 | 100% | Hỗn hợp |

Phân tách theo đồng tiền

| Đồng tiền | Giá trị (tỷ VND) | Tỷ trọng nợ vay | Tỷ lệ/VCSH |

|---|---|---|---|

| VND | 15.367,9 | 55,2% | 43,2% |

| USD | 12.501,7 | 44,8% | 35,1% |

| Tổng | 27.869,6 | 100% | 78,4% |

Kịch bản tăng vốn chủ sở hữu

| Phương án | Tỷ lệ phát hành | Vốn tăng thêm (tỷ VND) | VCSH mới (tỷ VND) | Tỷ lệ Nợ vay/VCSH mới | Tỷ lệ Nợ USD/VCSH mới |

|---|---|---|---|---|---|

| Hiện tại | – | – | 35.575,8 | 78,4% | 35,1% |

| PA1 | 100:20 | 4.683,7 | 40.259,5 | 69,2% | 31,0% |

| PA2 | 100:50 | 11.709,4 | 47.285,2 | 58,9% | 26,4% |

| PA 3 | 100:100 | 23.418,7 | 58.994,5 | 47,3% | 21,2% |

Tác động biến động tỷ giá theo phương án tăng vốn

| Biến động tỷ giá | Hiện tại | Phương án 1 | Phương án 2 | Phương án 3 |

|---|---|---|---|---|

| +1% | 0,35% VCSH | 0,31% VCSH | 0,26% VCSH | 0,21% VCSH |

| +3% | 1,05% VCSH | 0,93% VCSH | 0,79% VCSH | 0,64% VCSH |

| +5% | 1,76% VCSH | 1,55% VCSH | 1,32% VCSH | 1,06% VCSH |

| +10% | 3,51% VCSH | 3,11% VCSH | 2,64% VCSH | 2,12% VCSH |

Kịch bản tỷ giá cuối năm theo phương án

| Kịch bản tỷ giá | Lỗ tỷ giá (tỷ VND) | % VCSH hiện tại | % VCSH PA1 | % VCSH PA2 | % VCSH PA3 |

|---|---|---|---|---|---|

| Lạc quan (25.000) | 241,6 | 0,68% | 0,60% | 0,51% | 0,41% |

| Cơ sở (25.500) | 367,1 | 1,03% | 0,91% | 0,78% | 0,62% |

| Bi quan (26.000) | 492,6 | 1,38% | 1,22% | 1,04% | 0,83% |

| Rất bi quan (26.500) | 618,1 | 1,74% | 1,54% | 1,31% | 1,05% |

So sánh các chỉ số tài chính theo phương án

| Chỉ tiêu | Hiện tại | PA1 | PA2 | PA3 | Ngưỡng an toàn |

|---|---|---|---|---|---|

| Tỷ lệ nợ vay/VCSH | 78,4% | 69,2% | 58,9% | 47,3% | < 60% |

| Tỷ lệ nợ USD/VCSH | 35,1% | 31,0% | 26,4% | 21,2% | < 25% |

| Khả năng trả nợ USD* | 0% | 37% | 93% | 187% | > 50% |

| Mức độ rủi ro tỷ giá | Rất cao | Cao | Trung bình | Chấp nhận | – |

*Khả năng trả nợ USD = Vốn tăng thêm (USD) / Nợ USD hiện tại

Tác động lỗ tỷ giá lên lợi nhuận theo phương án

| Kịch bản | LNST (tỷ VND) | Lỗ tỷ giá (tỷ VND) | LNST sau tỷ giá | ROE theo PA1 | ROE theo PA2 | ROE theo PA3 |

|---|---|---|---|---|---|---|

| Lạc quan | 1.485 | -242 | 1.243 | 11,6% | 10,7% | 9,4% |

| Cơ sở | 1.485 | -367 | 1.118 | 11,1% | 10,2% | 9,0% |

| Bi quan | 1.485 | -493 | 992 | 10,6% | 9,7% | 8,6% |

| Rất bi quan | 1.485 | -618 | 867 | 10,0% | 9,2% | 8,1% |

Phân tích chi tiết các phương án tăng vốn

| Chỉ tiêu | Phương án 1 (100:20) | Phương án 2 (100:50) | Phương án 3 (100:100) |

|---|---|---|---|

| Mức độ cải thiện rủi ro | Thấp-Trung bình | Trung bình-Cao | Cao |

| Áp lực pha loãng | Thấp (20%) | Trung bình (50%) | Cao (100%) |

| Khả năng thực hiện | Cao | Trung bình | Thấp |

| Thời gian thực hiện | 2–3 tháng | 4–6 tháng | 6–12 tháng |

| Hiệu quả sử dụng vốn | Tối ưu | Cân bằng | Có thể dư thừa |

Kịch bản sử dụng vốn tăng thêm

| Phương án | Trả nợ USD (%) | Vận hành NT3+4 (%) | Dự phòng rủi ro (%) | Lợi ích chính |

|---|---|---|---|---|

| PA1 (100:20) | 50% | 40% | 10% | Giảm nhẹ rủi ro, duy trì tăng trưởng |

| PA2 (100:50) | 60% | 30% | 10% | Cân bằng an toàn và tăng trưởng |

| PA3 (100:100) | 70% | 20% | 10% | Tối ưu hóa cấu trúc tài chính |

Đánh giá rủi ro tổng thể theo phương án

| Loại rủi ro | Hiện tại | PA1 | PA2 | PA3 | Ngưỡng an toàn |

|---|---|---|---|---|---|

| Rủi ro đòn bẩy | Rất cao | Cao | Trung bình | Thấp | < 60% |

| Rủi ro tỷ giá | Cao | Cao | Trung bình | Chấp nhận | < 25% |

| Rủi ro thanh khoản | Trung bình | Cải thiện | Cải thiện | Tốt | – |

| Rủi ro tổng thể | Rất cao | Cao | Trung bình | Thấp-Trung bình | – |

Kết luận: Với tỷ lệ nợ vay/VCSH 78,4% và nợ USD 35,1% VCSH, công ty đang ở mức rủi ro tài chính rất cao. Phương án tối ưu là kết hợp Hedging 50% nợ USD ngay lập tức và tăng vốn 100:20 trong 2–3 tháng tới. Giải pháp này có thể giảm 65–70% rủi ro tỷ giá, đưa tỷ lệ Nợ vay/VCSH xuống 69,2% và Nợ USD/VCSH xuống 31%, đồng thời duy trì tính khả thi cao và không gây pha loãng quá mức cho cổ đông hiện tại.

Phần 5: Phân Tích Kỹ Thuật

5.1 Ngành điện đang biến động thấp hơn VNINDEX

Việc đầu tiên tôi đánh giá là mức tăng trưởng về giá cổ phiếu, so với ngành và VNINDEX thông qua biểu đồ dưới đây:

Biểu đồ cho thấy một chu kỳ rất lạ của Ngành điện so với VNINDEX khi kinh tế phát triển. Theo quan sát của Tôi, ở các giai đoạn trước đó khi kinh tế phát triển và VNINDEX tăng thì hiệu suất ngành điện có xu hướng cao hơn so với hiệu suất VNINDEX. Nhưng trong chu kỳ tăng gần nhất từ tháng 4/2025 tới nay điều này đã bị đảo ngược trong khi có nhiều yếu tố hỗ trợ tích cực như đã nêu rất rõ trong phân tích chi tiết cung cầu và sự phát triển các ngành bổ trợ bên trên.

Điểm đáng chú ý khi POW đã trở lại đường đua và gần như thay đổi hoàn toàn bởi trong các giai đoạn từ 2024 tới nay, POW liên tục bị dìm hàng và có những thời điểm giảm 12% so với ngành + Chỉ số VNINDEX.

Câu chuyện về Điện đang nóng hơn từng ngày và Tôi cho rằng việc Chỉ số ngành điện (551010) và giá cổ phiếu POW đang biến động thấp hơn so với VNINDEX sẽ tạo ra một biên an toàn cũng như trở thành cơ hội tốt để xem xét và đánh giá đầu tư.

5.2 Khối lượng chưa đạt đỉnh

Điểm thứ hai cần quan tâm là khối lượng giao dịch so với đỉnh trước đó. Hãy chú ý vào các vùng được đánh dấu trong biểu đồ dưới đây:

Trong lịch sử cổ phiếu POW, tuần 49–52/2021 mới là tuần mà POW có thanh khoản khủng khiếp nhất. Đặc biệt tuần 51/2021, tổng thanh khoản lên tới 216 triệu cổ phiếu, cao gấp đôi tuần 32/2025.

Mặc dù thị trường đang trong giai đoạn giao dịch với thanh khoản kỷ lục, nhưng rõ ràng nhu cầu thanh lý, chốt lời với POW vẫn chưa là gì so với giai đoạn cuối năm 2021, đầu năm 2022.

Rõ ràng, POW còn chờ một cú Hit lịch sử nữa khi tổng lượng tài khoản chứng khoán tại thời điểm tháng 12/2021 là khoảng 4,3 triệu. Tại thời điểm Tôi viết phân tích này, tài khoản chứng khoán đã đạt khoảng 10,2 – 10,4 triệu tài khoản. Tức là gấp 2,5 lần so với thời kỳ đạt đỉnh thanh khoản.

Chúng ta có thể kỳ vọng những phiên thanh khoản duy trì và bùng nổ hơn nữa trên cổ phiếu POW 2025-2028 và Tôi tin 100 – 150 triệu cp/ tuần chưa thể là đỉnh thanh khoản của POW được. Đồng nghĩa 16 – 17k khó lòng là đỉnh giá cổ phiếu được.

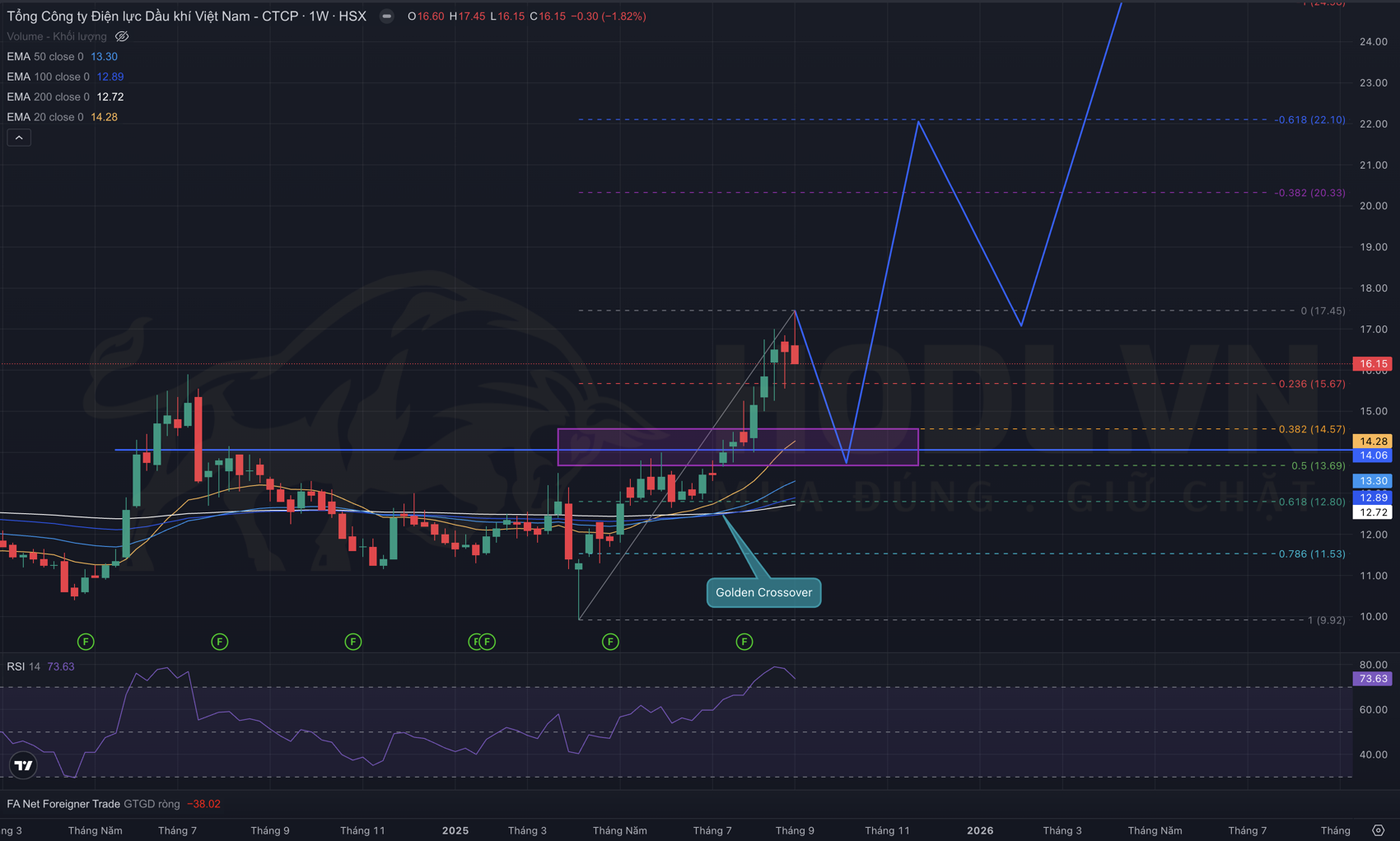

5.3 Giao điểm vàng khung tuần

Tín hiệu kỹ thuật thứ ba chúng ta cùng xem về các đường Trung bình động 20 tuần – 50 tuần – 100 tuần và 200 tuần.

Lâu rồi, Tôi mới thấy tín hiệu Golden Crossover – Giao cắt vàng quay trở lại trên khung tuần cổ phiếu POW. Khác với cú Cross ảo lần trước, Hiện tại các đường MA20, 50, 200 đang có độ phân kỳ tốt. Xu hướng của MA20 và 50 đang hướng lên thay vì đi ngang như trong các giai đoạn trước đó.

Nhỏ thôi, nhưng nó cho thấy xu hướng tăng đang được hình thành sớm và có thể điều này mới chỉ bắt đầu mà thôi.

Nếu xem xét về phân tích Giá cổ phiếu TCB, CTG, BID Tôi từng thực hiện, bạn cũng thấy điều này khi Tôi phát hiện sớm Golden Signal cho phe Buy. Và kết quả các cổ phiếu trên đều tăng gấp đôi giá trị.

5.4 Fibonacci và EMA20 sẽ là hỗ trợ!?

Tín hiệu kỹ thuật kết hợp thứ tư là Fibonacci Retracement và EMA20 khung tuần.

Nếu bạn đồng ý với luận điểm giá POW đang trong xu hướng tăng từ 9800đ tới 17400đ thì bạn có quyền đặt Fibo cho chính giai đoạn tăng này và chú ý ngưỡng 38.2% – 50% tại vùng giá từ 13.690đ – 14.570đ. Vùng giá này cùng đồng thời có sự xuất hiện của EMA20.

Tôi cho rằng nếu giá cổ phiếu POW có thể giảm về vùng giá từ 13.690đ – 14.570đ, tín hiệu bắt đáy sẽ rất mạnh mẽ.

Đó là hợp lưu hỗ trợ mạnh, tuy nhiên cũng đừng coi thường vùng 15.000 vì Tôi thấy khối lượng tích luỹ ở vùng giá này rất lớn. Nếu những người nắm giữ tại 15k không bán ra, thì hỗ trợ này khó lòng mà thủng được.

Phần 6: Kết luận đầu tư

Với các thông tin phân tích phía trên, Tôi đánh giá cổ phiếu POW 2025-2028 có những rủi ro đáng kể khi có mức vay nợ tài chính cao. Đặc biệt là khoản vay nợ USD hơn 12k tỷ có thể gây ra các khoản lỗ tỷ giá. Tuy nhiên có thể lỗ tỷ giá đang che dấu lợi nhuận thực sự của POW.

Với kế hoạch tăng vốn để bổ trợ nguồn lực, nếu đó là dành cho cổ đông hiện hữu thì Petrovietnam sẽ là đơn vị phải bỏ ra nhiều vốn nhất vào POW do tỷ lệ nắm giữ cao nên xác suất thành công của thương vụ rất cao đồng thời áp lực bị bán sau khi phát hành cũng thấp hơn nên rủi ro về giá sẽ thấp hơn.

Ở chiều ngược lại, lượng cổ phiếu lưu hành thực tế và có thể giao dịch sẽ tăng lên bổ sung thanh khoản cho POW có thể là động lực tăng giá.

Tôi đã có bảng thống kê chi tiết tác động từ quá trình tăng vốn và mức tăng ở các phần trước đó nên không đề cập ở đây nữa.

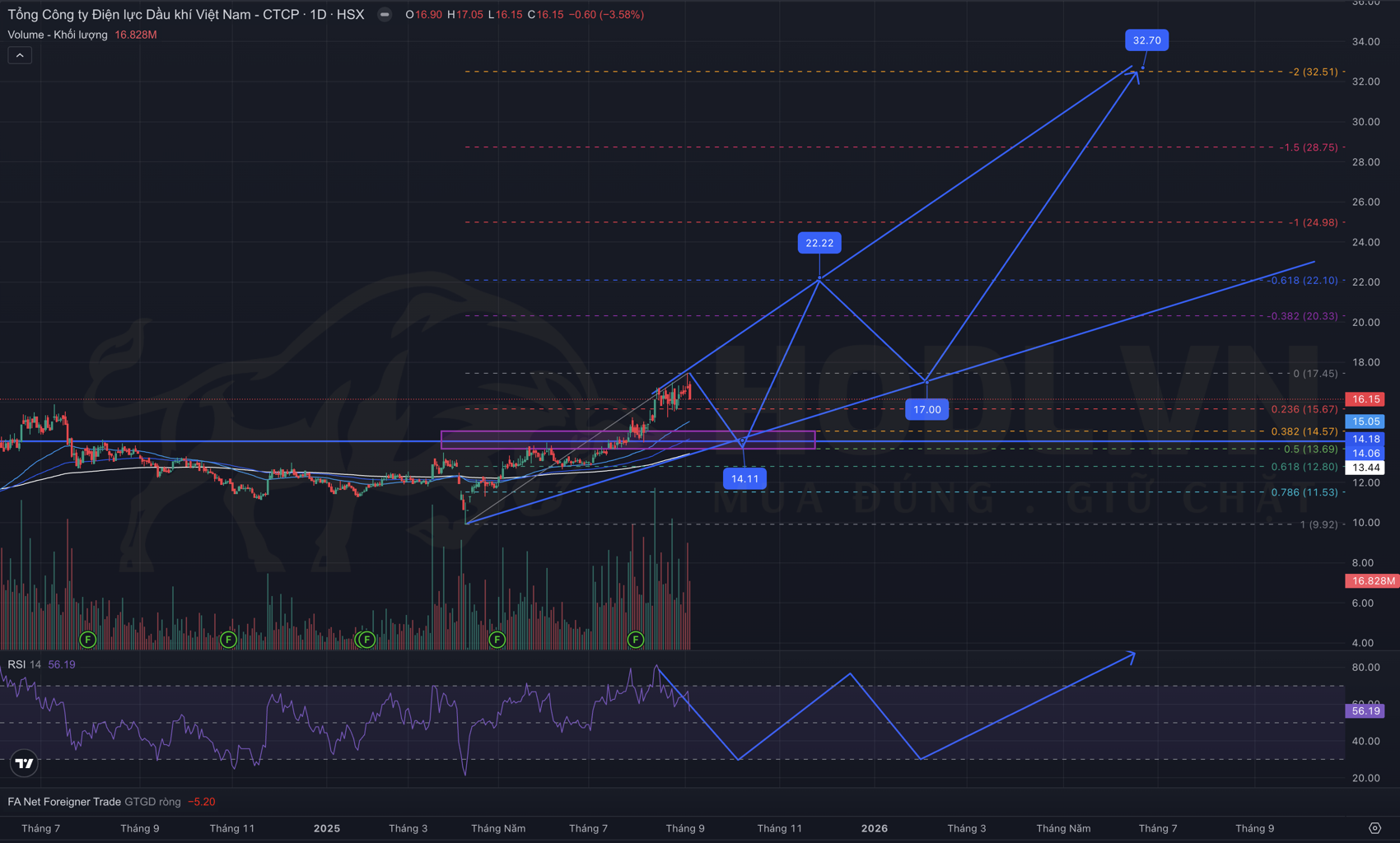

Dưới đây là biểu đồ dự báo xu hướng giá Cổ phiếu POW giai đoạn 2025 – 2028:

Tôi kỳ vọng sẽ có 4 Giai đoạn chính:

Chúc các bạn giao dịch thành công!