Mô hình Định giá tài sản vốn (Capital Asset Pricing Model – CAPM) là một trong những lý thuyết kinh điển trong phân tích đầu tư. Nhờ CAPM, các cá nhân tham gia xây dựng và phát triển mô hình đã được giải Nobel Kinh tế vào năm 1990.

Nội dung bài học tiếp theo trong Khoá học Định giá chứng khoán, HODL.VN sẽ cùng các bạn tìm hiểu về mô hình định giá CAPM. Phân tích từng thành phần công thức để hiểu rõ. Cuối cùng sẽ ứng dụng các công thức để tính toán và định giá lợi nhuận kỳ vọng cụ thể của các mã cổ phiếu trên thị trường chứng khoán Việt Nam.

Nội dung bài học

1. Lịch sử hình thành Mô hình CAPM

Trước những năm 1950, lý thuyết đầu tư chủ yếu dựa vào trực giác và kinh nghiệm cá nhân. Thị trường tài chính thiếu các mô hình toán học và lý thuyết chặt chẽ để giúp các nhà đầu tư ra quyết định. Trong bối cảnh này, Mô hình Định giá Tài sản vốn (Capital Asset Pricing Model – CAPM) đã được phát triển để cung cấp một công cụ lý thuyết mạnh mẽ cho việc định giá tài sản và quản lý rủi ro.

Harry Markowitz và Lý thuyết Danh mục đầu tư (1952):

Harry Markowitz là người đầu tiên đặt nền móng cho lý thuyết hiện đại về danh mục đầu tư với công trình “Portfolio Selection” được công bố năm 1952.

Ông giới thiệu khái niệm về đa dạng hóa rủi ro và cách tối ưu hóa danh mục đầu tư dựa trên mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng.

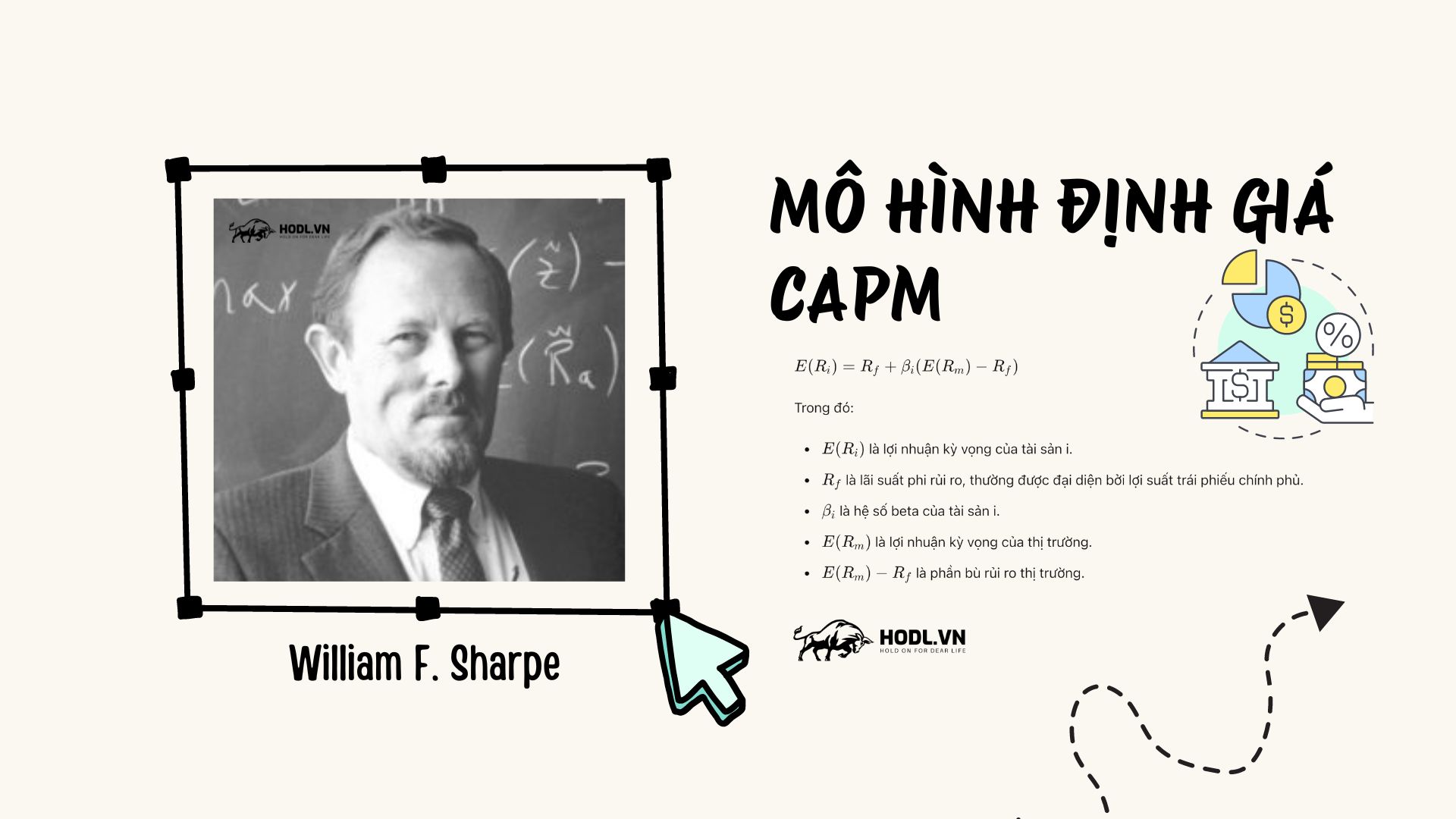

William Sharpe và sự Ra đời của CAPM (1964):

William Sharpe, cùng với John Lintner và Jan Mossin, đã mở rộng công trình của Markowitz để phát triển Mô hình Định giá Tài sản vốn (Capital Asset Pricing Model – CAPM).

Năm 1964, Sharpe công bố bài báo “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk“, trong đó ông giới thiệu CAPM.

Sharpe đã sử dụng công thức toán học để xác định mối quan hệ giữa rủi ro hệ thống (beta) và lợi nhuận kỳ vọng của một tài sản.

Công trình của Sharpe về CAPM đã giúp ông nhận giải Nobel Kinh tế năm 19901 cùng với Harry Markowitz và Merton Miller.

Sharpe cũng là người tạo ra hệ số Sharpe để phân tích hiệu quả đầu tư điều chỉnh rủi ro, đóng góp vào sự phát triển của phương pháp nhị thức cho sự đánh giá các lựa chọn, phương pháp gradient cho tối ưu phân bổ tài sản và phân tích lợi nhuận dựa vào sự phản hồi và hiệu quả của các quỹ đầu tư.

John Lintner và Jan Mossin (1965-1966):

John Lintner và Jan Mossin cũng đóng góp vào sự phát triển của CAPM với các công trình nghiên cứu độc lập.

Cả hai nhà kinh tế này đã công bố các bài báo vào giữa những năm 1960, mở rộng và củng cố lý thuyết của Sharpe.

2. Khái niệm về Mô hình CAPM

Mô hình CAPM (Capital Asset Pricing Model) là một công cụ tài chính được sử dụng để xác định mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng của một tài sản. CAPM giúp các nhà đầu tư xác định tỷ suất sinh lợi yêu cầu của một tài sản dựa trên rủi ro của nó so với rủi ro của thị trường chung.

3. Các giả định cơ bản của CAPM

Khi thực hiện định giá bằng mô hình Capital Asset Pricing Model, có bốn giả định được thiết lập như sau:

- Thị trường vốn hiệu quả: Tất cả các nhà đầu tư có quyền truy cập vào thông tin và thị trường hoạt động hiệu quả.

- Không có chi phí giao dịch: Giả định rằng không tồn tại chi phí giao dịch hoặc thuế.

- Nhà đầu tư duy lý: Nhà đầu tư đều hành động một cách duy lý và tìm cách tối đa hóa lợi nhuận kỳ vọng dựa trên rủi ro.

- Có thể vay và cho vay với lãi suất phi rủi ro: Nhà đầu tư có thể vay và cho vay không giới hạn với lãi suất phi rủi ro.

Ngày nay, các giả định này vẫn chưa đúng hoàn toàn. Sẽ khó lòng có chuyện nhà đầu tư có thể thực hiện được giả định số 4 rằng họ có thể vay hoặc cho vay không giới hạn với lãi suất phi rủi ro.

4. Tầm quan trọng của CAPM

Dù tồn tại những hạn chế nhất định, Mô hình định giá tài sản vốn vẫn đóng vai trò quan trọng hỗ trợ nhà đầu tư đạt được một số mục đích:

- Định giá tài sản: CAPM cung cấp một cách tiếp cận có hệ thống để xác định tỷ suất sinh lợi yêu cầu của một tài sản dựa trên rủi ro của nó.

- Quản lý danh mục đầu tư: CAPM giúp nhà đầu tư xây dựng và quản lý danh mục đầu tư dựa trên mối quan hệ giữa rủi ro và lợi nhuận.

- Đo lường hiệu suất: Mô hình này cung cấp cơ sở để so sánh lợi nhuận của các tài sản hoặc danh mục đầu tư với lợi nhuận kỳ vọng dựa trên rủi ro.

5. Công thức Mô hình CAPM và giải thích

Công thức Mô hình định giá CAPM được biểu diễn như sau:

E(Ri)=Rf + βi(E(Rm) − Rf)

Trong đó:

- E(Ri) là lợi nhuận kỳ vọng của tài sản i.

- Rf là lãi suất phi rủi ro (thường là lợi suất trái phiếu chính phủ).

- βi là hệ số beta của tài sản i, đo lường mức độ biến động của tài sản so với thị trường chung.

- E(Rm) là lợi nhuận kỳ vọng của thị trường.

- E(Rm)−Rf là phần bù rủi ro thị trường.

Giải thích các thành phần

- Lãi suất phi rủi ro (Rf):

- Đại diện cho lợi nhuận của một khoản đầu tư không có rủi ro, thường là lợi suất trái phiếu chính phủ ngắn hạn.

- Hệ số Beta (βi):

- Đo lường mức độ nhạy cảm của lợi nhuận tài sản so với lợi nhuận thị trường.

- β=1: Tài sản biến động cùng mức độ với thị trường.

- β>1 Tài sản biến động nhiều hơn so với thị trường (rủi ro cao hơn).

- β<1: Tài sản biến động ít hơn so với thị trường (rủi ro thấp hơn).

- Phần bù rủi ro thị trường (E(Rm) – Rf):

- Đại diện cho lợi nhuận kỳ vọng vượt trội của thị trường so với lãi suất phi rủi ro.

- Phần bù này là khoản lợi nhuận mà nhà đầu tư yêu cầu để chấp nhận rủi ro thị trường.

7. Hạn chế của Mô hình Định giá Tài sản Vốn (CAPM)

1. Giả định về Thị trường Hiệu quả

- Hạn chế: CAPM giả định rằng thị trường là hoàn toàn hiệu quả, tức là tất cả thông tin hiện tại đều được phản ánh vào giá chứng khoán.

- Thực tế: Thị trường thường không hoàn toàn hiệu quả. Có nhiều yếu tố như thông tin bất cân xứng, hành vi của nhà đầu tư và các biến động ngắn hạn không được phản ánh đầy đủ.

2. Giả định về Mối quan hệ Tuyến tính giữa Rủi ro và Lợi nhuận

- Hạn chế: CAPM giả định mối quan hệ tuyến tính giữa rủi ro hệ thống (beta) và lợi nhuận kỳ vọng.

- Thực tế: Trong thực tế, mối quan hệ này có thể phức tạp hơn và không hoàn toàn tuyến tính. Các yếu tố phi tuyến có thể ảnh hưởng đến lợi nhuận.

3. Khó khăn trong việc Xác định Hệ số Beta

- Hạn chế: Hệ số beta là một yếu tố quan trọng trong CAPM, nhưng việc xác định chính xác beta có thể gặp nhiều khó khăn.

- Thực tế: Beta có thể thay đổi theo thời gian và phụ thuộc vào khung thời gian phân tích. Sử dụng dữ liệu lịch sử để ước tính beta không phải lúc nào cũng phản ánh đúng rủi ro hiện tại.

4. Giả định về Lãi suất Phi rủi ro

- Hạn chế: CAPM giả định rằng lãi suất phi rủi ro (thường là lãi suất trái phiếu chính phủ) là không đổi và dễ dàng xác định.

- Thực tế: Lãi suất phi rủi ro vẫn biến động theo thời gian và bị ảnh hưởng bởi nhiều yếu tố kinh tế vĩ mô. Sử dụng lãi suất phi rủi ro cố định có thể dẫn đến sai lệch trong tính toán.

5. Giả định về Tỷ suất Lợi nhuận Kỳ vọng của Thị trường

- Hạn chế: CAPM giả định rằng tỷ suất lợi nhuận kỳ vọng của thị trường là không đổi và dễ dàng xác định.

- Thực tế: Tỷ suất lợi nhuận kỳ vọng của thị trường có thể thay đổi theo thời gian và bị ảnh hưởng bởi nhiều yếu tố như chu kỳ kinh tế, lạm phát và sự biến động của thị trường.

6. Không Xem xét Rủi ro Phi Hệ thống

- Hạn chế: CAPM chỉ xem xét rủi ro hệ thống (rủi ro thị trường) và bỏ qua rủi ro phi hệ thống (rủi ro riêng lẻ của từng công ty).

- Thực tế: Rủi ro phi hệ thống có thể ảnh hưởng đáng kể đến lợi nhuận của một công ty cụ thể. Việc bỏ qua rủi ro này có thể dẫn đến đánh giá sai lệch.

7. Giả định về Hành vi Hợp lý của Nhà Đầu tư

- Hạn chế: CAPM giả định rằng tất cả nhà đầu tư hành động một cách hợp lý và tìm cách tối đa hóa lợi nhuận kỳ vọng dựa trên rủi ro.

- Thực tế: Nhà đầu tư thường có hành vi phi lý trí do tâm lý, cảm xúc và các yếu tố không hợp lý khác. Điều này có thể dẫn đến các quyết định đầu tư không dựa trên rủi ro và lợi nhuận.

Trên thực tế, các nhà đầu tư mới chiếm đại đa số đều không có những hành vi hợp lý khi ra quyết định đầu tư. Tại thị trường chứng khoán Việt Nam, số lượng tài khoản chứng khoán mở mới liên tục tăng gây ra độ nhiễu lớn cho giả định này.

Biểu đồ phía trên cho thấy lượng tài khoản chứng khoán mở mới tăng thêm hơn 1% qua mỗi tháng. Và chúng ta khó lòng để chấp nhận một giả định rằng trong khoảng 3-6 tháng kể từ khi gia nhập thị trường, tất cả các nhà đầu tư đều có thể đưa ra những hành động hợp lý

8. Ứng dụng Giới hạn trong Thực tế

- Hạn chế: CAPM có thể không phù hợp với tất cả các loại tài sản và thị trường, đặc biệt là các thị trường mới nổi và các loại tài sản phi truyền thống.

- Thực tế: Sự phức tạp và đa dạng của các loại tài sản và thị trường đòi hỏi các mô hình định giá linh hoạt hơn và không bị giới hạn bởi các giả định của CAPM.

8. Kết luận

Mặc dù CAPM là một công cụ quan trọng trong tài chính và đầu tư, nó cũng có những hạn chế cần được xem xét.

Hiểu rõ những hạn chế này giúp nhà đầu tư và nhà phân tích sử dụng CAPM một cách hiệu quả hơn, đồng thời kết hợp với các mô hình và phương pháp định giá khác để đưa ra quyết định đầu tư chính xác hơn.

Bài học tiếp theo, HODL.VN sẽ cùng các bạn tìm hiểu và ứng dụng mô hình định giá chiết khấu dòng tiền – DCF.

Ghi chú [1]: The Nobel Prize in Economic 1990