12 mô hình định giá chứng khoán kinh điển

Có tới 12 Mô hình định giá chứng khoán, vậy đâu là mô hình định giá tốt nhất cho một cổ phiếu!? Nhà đầu tư mới nên chọn con đường nào!?

Bài học tiếp theo trong Khoá học Định giá chứng khoán, HODL.VN sẽ cùng bạn đánh giá và so sánh Ưu điểm - Nhược điểm của 12 mô hình định giá này. Sau đó sẽ đi chi tiết vào từng mô hình trước khi chọn một mô hình định giá phù hợp với Phong cách đầu tư thực tế để đi sâu vào ứng dụng.

Nội dung bài học

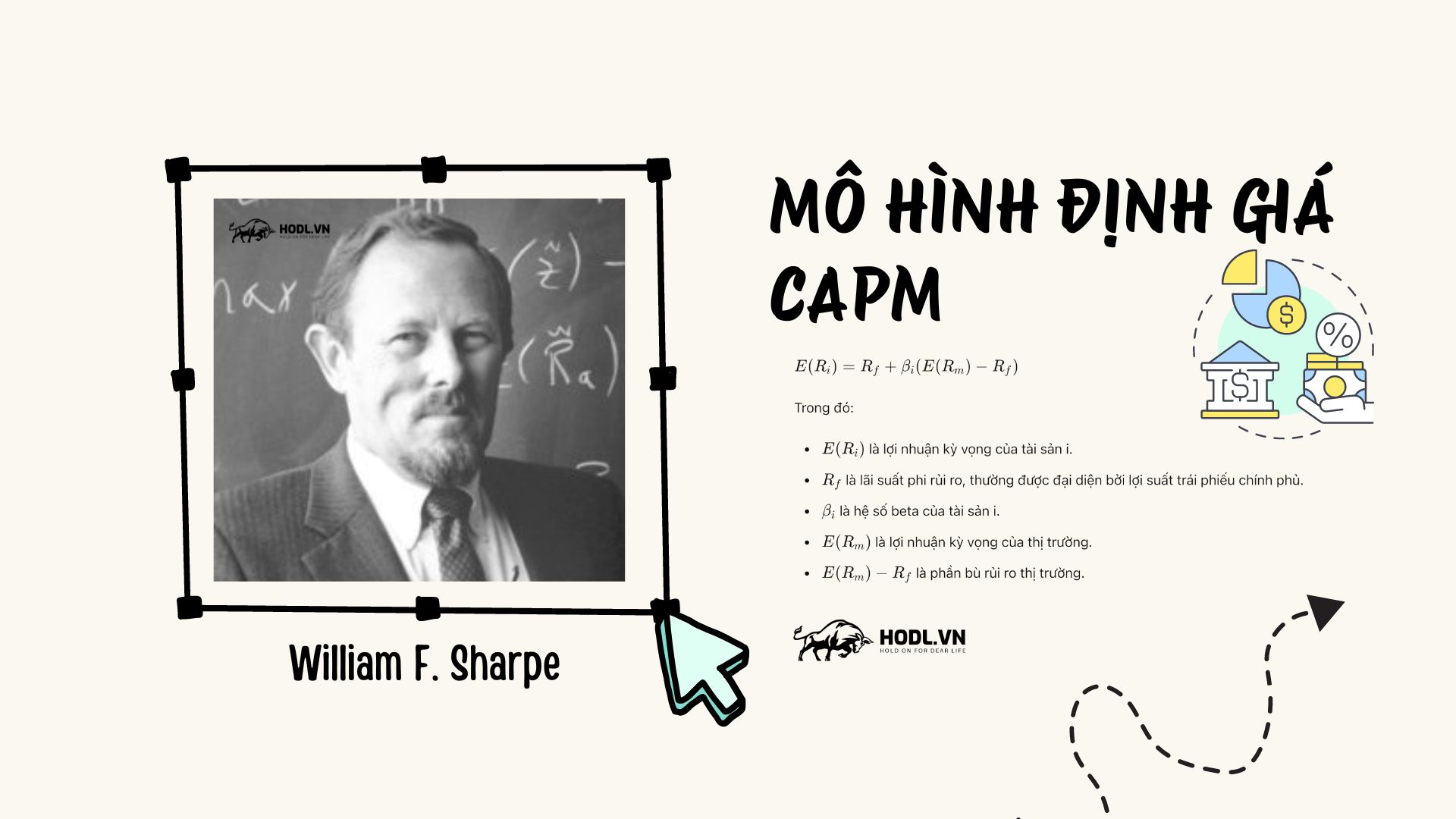

1. Mô Hình Định Giá CAPM

Mô Hình Định Giá Tài Sản Vốn (CAPM - Capital Asset Pricing Model) giúp xác định mối quan hệ giữa rủi ro hệ thống và lợi nhuận kỳ vọng của một tài sản. Nó sử dụng các yếu tố như lãi suất phi rủi ro, hệ số beta và lợi nhuận kỳ vọng của thị trường để tính toán lợi nhuận kỳ vọng của một tài sản.

CAPM được phát triển vào những năm 1960 bởi William Sharpe, John Lintner và Jan Mossin. Mô hình này dựa trên lý thuyết danh mục đầu tư của Harry Markowitz.

Ưu điểm Mô Hình CAPM

- Đơn Giản và Dễ Áp Dụng - Công thức CAPM đơn giản và dễ áp dụng, chỉ cần một số ít biến số.

- Đo Lường Rủi Ro Hệ Thống - CAPM cung cấp một cách đo lường rủi ro hệ thống (beta), giúp nhà đầu tư hiểu rõ mức độ biến động so với thị trường.

- Cơ Sở Khoa Học Vững Chắc - CAPM dựa trên lý thuyết kinh tế và tài chính vững chắc, được nhiều nghiên cứu hỗ trợ.

- Chuẩn Mực Công Nghiệp - CAPM là một mô hình chuẩn mực, được sử dụng rộng rãi trong ngành tài chính và đầu tư.

- Hỗ Trợ Quyết Định Đầu Tư - Mô hình này giúp nhà đầu tư xác định lợi nhuận kỳ vọng dựa trên mức độ rủi ro, hỗ trợ trong việc ra quyết định đầu tư hợp lý.

Nhược điểm Mô Hình CAPM

- Giả Định Thị Trường Hiệu Quả - CAPM giả định rằng thị trường là hoàn toàn hiệu quả, điều này không luôn phản ánh đúng thực tế.

- Giả Định Biến Động Không Đổi - Giả định rằng độ biến động (beta) là không đổi theo thời gian, trong khi thực tế biến động có thể thay đổi.

- Khó Khăn Trong Việc Xác Định Beta - Việc xác định chính xác hệ số beta có thể gặp nhiều khó khăn và không phải lúc nào cũng phản ánh đúng rủi ro hiện tại.

- Không Xem Xét Rủi Ro Không Hệ Thống - CAPM chỉ xem xét rủi ro hệ thống và bỏ qua rủi ro không hệ thống, có thể dẫn đến đánh giá sai lệch.

- Giả Định Hành Vi Hợp Lý Của Nhà Đầu Tư - Giả định rằng tất cả nhà đầu tư hành động một cách hợp lý, điều này không luôn đúng trong thực tế do ảnh hưởng của tâm lý và các yếu tố phi lý trí.

Một cuốn sách hay nên đọc về mô hình CAPM (Capital Asset Pricing Model) là:

“Investments” của Zvi Bodie, Alex Kane, và Alan J. Marcus

Tiêu đề bản dịch tiếng Việt: Đầu tư tài chính

Lý do nên đọc:

1. Kiến thức toàn diện: Cuốn sách cung cấp một cái nhìn tổng quan và chi tiết về các khái niệm cơ bản trong tài chính và đầu tư, bao gồm mô hình CAPM.

2. Phân tích chi tiết: Bodie, Kane và Marcus giải thích chi tiết về lý thuyết và ứng dụng của CAPM trong việc định giá tài sản và quản lý danh mục đầu tư.

3. Kết hợp lý thuyết và thực tiễn: Cuốn sách kết hợp giữa lý thuyết tài chính và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng CAPM trong thực tế đầu tư.

4. Uy tín của tác giả: Zvi Bodie, Alex Kane, và Alan J. Marcus là những chuyên gia hàng đầu trong lĩnh vực tài chính và đầu tư, đảm bảo chất lượng và độ tin cậy của nội dung.

2. Mô Hình Định Giá DCF

Mô Hình Định Giá theo Chiết khấu Dòng tiền (DCF - Discounted Cash Flow) định giá chứng khoán dựa trên giá trị hiện tại của dòng tiền tương lai mà tài sản dự kiến sẽ tạo ra. Phương pháp này chiết khấu các dòng tiền tương lai về giá trị hiện tại bằng một tỷ lệ chiết khấu phù hợp.

Phương pháp DCF được phát triển từ các lý thuyết kinh tế cổ điển về giá trị hiện tại của Irving Fisher và John Burr Williams. John Burr Williams giới thiệu phương pháp này trong cuốn "The Theory of Investment Value" năm 1938.

Ưu điểm Mô Hình DCF

- Phản Ánh Giá Trị Nội Tại - DCF tập trung vào dòng tiền thực tế của doanh nghiệp, giúp phản ánh giá trị nội tại một cách chính xác.

- Dự Báo Dòng Tiền Tương Lai - Mô hình này cho phép dự báo và chiết khấu dòng tiền tương lai, cung cấp cái nhìn sâu về tiềm năng sinh lời của doanh nghiệp.

- Phù Hợp Cho Đầu Tư Dài Hạn - DCF rất hữu ích cho các nhà đầu tư dài hạn muốn hiểu rõ hơn về giá trị thực của doanh nghiệp.

- Hỗ Trợ Quyết Định Đầu Tư - Giúp nhà đầu tư xác định liệu một tài sản có bị định giá quá cao hay quá thấp so với giá trị thực.

- Đa Dạng Ứng Dụng - Mô hình DCF có thể được áp dụng cho nhiều loại hình doanh nghiệp và dự án đầu tư khác nhau.

Nhược điểm Mô Hình DCF

- Khó Khăn Trong Dự Báo Dòng Tiền - Việc dự báo dòng tiền tương lai có thể rất khó khăn và không chính xác, đặc biệt trong các doanh nghiệp có thu nhập biến động.

- Nhạy Cảm Với Tỷ Lệ Chiết Khấu - Kết quả DCF rất nhạy cảm với tỷ lệ chiết khấu được sử dụng, dẫn đến sự biến động lớn trong kết quả định giá.

- Không Phù Hợp Cho Doanh Nghiệp Mới - DCF không phải là công cụ lý tưởng để định giá các doanh nghiệp mới thành lập hoặc chưa có dòng tiền ổn định.

- Giả Định Tăng Trưởng Ổn Định - Mô hình DCF thường giả định dòng tiền tăng trưởng ổn định, điều này có thể không phản ánh đúng thực tế của nhiều doanh nghiệp.

- Phức Tạp Và Mất Thời Gian - Việc xây dựng và tính toán mô hình DCF có thể phức tạp và tốn nhiều thời gian, yêu cầu dữ liệu chi tiết và khả năng phân tích cao.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình DCF: "Investment Valuation: Tools and Techniques for Determining the Value of Any Asset" của Aswath Damodaran.

Lý do nên đọc:

1. Kiến thức chuyên sâu: Cuốn sách cung cấp kiến thức chuyên sâu và toàn diện về các phương pháp định giá tài sản, đặc biệt là mô hình DCF.

2. Phân tích chi tiết: Aswath Damodaran giải thích chi tiết về lý thuyết và ứng dụng của mô hình DCF, bao gồm cách dự báo dòng tiền và lựa chọn tỷ lệ chiết khấu phù hợp.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết tài chính và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng DCF trong thực tế.

4. Uy tín của tác giả: Aswath Damodaran là một trong những chuyên gia hàng đầu về định giá tài sản và tài chính doanh nghiệp, đảm bảo chất lượng và độ tin cậy của nội dung.

3. Mô Hình Định Giá DDM

Mô Hình Định Giá theo Cổ tức (DDM - Dividend Discount Model) định giá cổ phiếu dựa trên giá trị hiện tại của các dòng cổ tức tương lai. Nó đặc biệt hữu ích cho các công ty có lịch sử trả cổ tức ổn định.

John Burr Williams giới thiệu mô hình DDM trong cuốn "The Theory of Investment Value" năm 1938.

Ưu điểm Mô Hình DDM

- Dễ Hiểu và Tính Toán - Mô hình DDM sử dụng các biến đơn giản như cổ tức và tỷ lệ chiết khấu, giúp dễ dàng tính toán và hiểu.

- Tập Trung vào Dòng Tiền Thực - DDM dựa trên cổ tức thực tế mà nhà đầu tư nhận được, phản ánh lợi nhuận hiện thực từ cổ phiếu.

- Phù Hợp với Doanh Nghiệp Trả Cổ Tức Ổn Định - Mô hình này rất hữu ích cho các doanh nghiệp có lịch sử trả cổ tức ổn định và đáng tin cậy.

- Hỗ Trợ Định Giá Dài Hạn - Giúp nhà đầu tư dài hạn xác định giá trị thực của cổ phiếu dựa trên dòng tiền cổ tức tương lai.

- Đơn Giản Hóa Việc So Sánh - DDM cho phép so sánh dễ dàng giữa các doanh nghiệp khác nhau dựa trên mức cổ tức và tỷ lệ tăng trưởng cổ tức.

Nhược điểm Mô Hình DDM

- Không Phù Hợp với Doanh Nghiệp Không Trả Cổ Tức - Mô hình này không thể áp dụng cho các doanh nghiệp không trả cổ tức hoặc có cổ tức không đều.

- Giả Định Tăng Trưởng Cổ Tức Ổn Định - Giả định rằng cổ tức sẽ tăng trưởng ổn định, điều này có thể không phản ánh đúng thực tế của nhiều doanh nghiệp.

- Nhạy Cảm với Tỷ Lệ Chiết Khấu - Kết quả định giá rất nhạy cảm với tỷ lệ chiết khấu được sử dụng, dẫn đến sự biến động lớn trong kết quả.

- Bỏ Qua Yếu Tố Phi Tài Chính - DDM không xem xét các yếu tố phi tài chính như quản lý, chiến lược kinh doanh, và điều kiện thị trường.

- Khó Khăn Trong Dự Báo Cổ Tức - Việc dự báo cổ tức tương lai có thể gặp nhiều khó khăn, đặc biệt đối với các doanh nghiệp có chính sách cổ tức thay đổi.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình DDM: "The Theory of Investment Value" của John Burr Williams.

Lý do nên đọc:

1. Kiến thức nguồn gốc: Cuốn sách này được viết bởi John Burr Williams, người đã phát triển lý thuyết định giá theo cổ tức (DDM). Đây là tác phẩm gốc giúp người đọc hiểu sâu về nền tảng của mô hình.

2. Phân tích chi tiết: Williams giải thích chi tiết về lý thuyết và ứng dụng của mô hình DDM, bao gồm cách tính giá trị hiện tại của các dòng cổ tức tương lai.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết tài chính và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng DDM trong thực tế đầu tư.

4. Uy tín của tác giả: John Burr Williams là một trong những nhà kinh tế học hàng đầu trong lĩnh vực định giá tài sản, đảm bảo chất lượng và độ tin cậy của nội dung.

4. Mô Hình Định Giá PE

Mô Hình Định Giá theo Thu nhập (Earnings Multiplier Models) sử dụng các hệ số tài chính như P/E (Price-to-Earnings), P/S (Price-to-Sales), P/B (Price-to-Book) để định giá chứng khoán. Chúng giúp so sánh và định giá các cổ phiếu khác nhau dựa trên thu nhập hoặc doanh thu.

Mô hình này phát triển từ các thực tiễn và lý thuyết tài chính hiện đại, với sự đóng góp quan trọng từ Benjamin Graham và David Dodd trong cuốn sách "Security Analysis" (1934).

Ưu điểm Mô hình PE

- Dễ Hiểu và Áp Dụng - Mô hình sử dụng các hệ số tài chính đơn giản như P/E (Price-to-Earnings), dễ hiểu và áp dụng cho nhiều loại cổ phiếu.

- Nhanh Chóng và Hiệu Quả - Cung cấp cách định giá nhanh chóng dựa trên các chỉ số tài chính có sẵn, giúp tiết kiệm thời gian.

- Phổ Biến và Dễ Tiếp Cận - Các hệ số như P/E, P/S (Price-to-Sales), P/B (Price-to-Book) được sử dụng rộng rãi và dễ tiếp cận trong các báo cáo tài chính.

- Hỗ Trợ So Sánh Nhanh - Giúp nhà đầu tư so sánh nhanh chóng giữa các công ty trong cùng ngành hoặc cùng lĩnh vực.

- Phản Ánh Kỳ Vọng Thị Trường - Mô hình phản ánh kỳ vọng của thị trường về tăng trưởng và khả năng sinh lời của công ty.

Nhược điểm Mô hình PE

- Không Xem Xét Yếu Tố Phi Tài Chính - Mô hình không xem xét các yếu tố phi tài chính như quản lý, chiến lược kinh doanh, và điều kiện thị trường.

- Phụ Thuộc vào Chỉ Số Tài Chính - Phụ thuộc quá nhiều vào các chỉ số tài chính, có thể dẫn đến kết quả sai lệch nếu số liệu không chính xác.

- Không Phù Hợp Cho Các Công Ty Mới - Mô hình không phù hợp cho các công ty mới thành lập hoặc các công ty chưa có thu nhập ổn định.

- Biến Động Theo Chu Kỳ Kinh Tế - Hệ số P/E và các chỉ số khác có thể biến động mạnh theo chu kỳ kinh tế, làm giảm độ tin cậy của mô hình.

- Không Đánh Giá Được Tăng Trưởng Tương Lai - Mô hình chỉ dựa trên thu nhập hiện tại và không đánh giá được tiềm năng tăng trưởng tương lai của công ty.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình PE: "Phân tích chứng khoán" của Benjamin Graham và David Dodd.

Lý do nên đọc:

1. Kiến thức nền tảng: “Security Analysis” được coi là cuốn sách kinh điển về phân tích tài chính và định giá cổ phiếu, do hai chuyên gia hàng đầu Benjamin Graham và David Dodd viết.

2. Phân tích chi tiết: Cuốn sách cung cấp một cái nhìn sâu rộng về các phương pháp định giá, bao gồm các mô hình định giá theo hệ số thu nhập như P/E (Price-to-Earnings), P/S (Price-to-Sales), P/B (Price-to-Book).

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết và thực tiễn, giúp người đọc hiểu rõ cách áp dụng các mô hình định giá thu nhập trong thực tế đầu tư.

4. Uy tín của tác giả: Benjamin Graham được coi là cha đẻ của đầu tư giá trị, và David Dodd là một nhà tài chính uy tín, đảm bảo chất lượng và độ tin cậy của nội dung.

5. Mô Hình Định Giá Yield

Mô Hình Định Giá theo Lợi suất (Yield-Based Models) định giá chứng khoán dựa trên tỷ suất lợi nhuận hiện tại hoặc lợi suất trái phiếu. Đây là phương pháp phổ biến trong việc định giá cổ phiếu và trái phiếu.

Mô hình này phát triển từ các lý thuyết tài chính và thực tiễn đầu tư cổ tức và trái phiếu từ đầu thế kỷ 20.

Ưu điểm Mô hình YBM

- Dễ Hiểu và Tính Toán - Mô hình sử dụng các biến đơn giản như tỷ suất lợi nhuận hiện tại, giúp dễ dàng tính toán và hiểu.

- Tập Trung vào Thu Nhập Thực Tế - Yield-Based Models tập trung vào thu nhập hiện tại từ cổ tức hoặc lợi suất trái phiếu, phản ánh lợi nhuận thực tế mà nhà đầu tư nhận được.

- Hữu Ích cho Các Nhà Đầu Tư Tìm Kiếm Thu Nhập Ổn Định - Mô hình rất hữu ích cho các nhà đầu tư muốn tìm kiếm các khoản đầu tư mang lại thu nhập đều đặn và ổn định.

- Phản Ánh Tình Hình Hiện Tại - Yield-Based Models cung cấp cái nhìn nhanh về tình hình hiện tại của cổ phiếu hoặc trái phiếu dựa trên lợi suất hiện tại.

- Dễ Dàng So Sánh - Mô hình này cho phép so sánh dễ dàng giữa các công ty hoặc trái phiếu khác nhau dựa trên tỷ suất lợi nhuận của họ.

Nhược điểm Mô hình YBM

- Không Phản Ánh Được Tăng Trưởng Giá Vốn - Mô hình chỉ tập trung vào lợi suất hiện tại và không xem xét khả năng tăng trưởng giá trị của tài sản trong tương lai.

- Không Phù Hợp Cho Các Công Ty Không Trả Cổ Tức - Yield-Based Models không thể áp dụng cho các công ty không trả cổ tức hoặc có cổ tức không đều.

- Giả Định Lợi Suất Không Đổi - Mô hình giả định rằng lợi suất sẽ không đổi, điều này có thể không phản ánh đúng thực tế của nhiều doanh nghiệp.

- Bỏ Qua Yếu Tố Phi Tài Chính - Yield-Based Models không xem xét các yếu tố phi tài chính như quản lý, chiến lược kinh doanh, và điều kiện thị trường.

- Dễ Bị Ảnh Hưởng Bởi Biến Động Thị Trường - Tỷ suất lợi nhuận có thể biến động mạnh theo thị trường, dẫn đến sự không ổn định trong kết quả định giá.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình YBM: "Nhà đầu tư thông minh" của Benjamin Graham.

Lý do nên đọc:

1. Kiến thức sâu rộng: Cuốn sách cung cấp kiến thức sâu rộng về đầu tư giá trị, bao gồm cả các phương pháp đánh giá dựa trên lợi suất.

2. Lý thuyết và thực tiễn: Benjamin Graham không chỉ đưa ra lý thuyết mà còn có nhiều ví dụ thực tiễn giúp người đọc hiểu rõ hơn về ứng dụng của các mô hình định giá, bao gồm Yield-Based Models.

3. Tư duy đầu tư: Giúp người đọc phát triển tư duy đầu tư dài hạn và tránh các sai lầm phổ biến trong đầu tư.

4. Tiếp cận cơ bản: Cung cấp các khái niệm cơ bản về định giá cổ phiếu và trái phiếu, giúp người đọc hiểu rõ hơn về cách sử dụng các chỉ số tài chính để định giá tài sản.

6. Mô Hình Định Giá APT

Mô Hình Định Giá theo Hệ số Bù đắp Rủi ro (APT - Arbitrage Pricing Theory) sử dụng nhiều yếu tố kinh tế để định giá tài sản, cung cấp một phương pháp linh hoạt hơn so với CAPM để đánh giá rủi ro và lợi nhuận kỳ vọng.

Stephen Ross phát triển APT vào năm 1976 như một sự thay thế cho CAPM.

Ưu điểm Mô hình APT

- Linh Hoạt Hơn CAPM - APT không bị giới hạn bởi chỉ một yếu tố rủi ro thị trường mà cho phép sử dụng nhiều yếu tố để định giá tài sản.

- Phản Ánh Đầy Đủ Hơn Các Yếu Tố Rủi Ro - APT cho phép tích hợp các yếu tố kinh tế và tài chính khác nhau, từ đó phản ánh đầy đủ hơn các nguồn rủi ro tác động đến giá trị tài sản.

- Dễ Dàng Điều Chỉnh và Mở Rộng - Mô hình có thể được điều chỉnh và mở rộng để phù hợp với các loại tài sản và điều kiện thị trường khác nhau.

- Không Giả Định Thị Trường Hiệu Quả Hoàn Toàn - APT không yêu cầu giả định thị trường hoàn toàn hiệu quả, điều này làm cho mô hình linh hoạt hơn trong thực tế.

- Áp Dụng Rộng Rãi - Có thể áp dụng cho nhiều loại tài sản và các điều kiện thị trường khác nhau, từ cổ phiếu, trái phiếu đến bất động sản.

Nhược điểm Mô hình APT

- Khó Khăn Trong Việc Xác Định Các Yếu Tố - Việc xác định và ước lượng chính xác các yếu tố rủi ro và hệ số bù đắp rủi ro có thể rất khó khăn và phức tạp.

- Yêu Cầu Dữ Liệu Lớn - Mô hình đòi hỏi lượng dữ liệu lớn và chi tiết, làm tăng độ phức tạp và chi phí thu thập dữ liệu.

- Độ Chính Xác Phụ Thuộc Vào Chất Lượng Dữ Liệu - Kết quả của APT phụ thuộc mạnh vào chất lượng và độ chính xác của dữ liệu đầu vào, có thể dẫn đến sai lệch nếu dữ liệu không tốt.

- Khó Áp Dụng Cho Nhà Đầu Tư Cá Nhân - Sự phức tạp của mô hình khiến cho việc áp dụng trở nên khó khăn đối với các nhà đầu tư cá nhân không có đủ nguồn lực và kỹ năng phân tích.

- Thiếu Tính Ứng Dụng Thực Tiễn - Mặc dù linh hoạt hơn CAPM, nhưng việc áp dụng APT trong thực tiễn vẫn gặp nhiều khó khăn do sự biến động và phức tạp của các yếu tố rủi ro.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình APT: “Investment Valuation: Tools and Techniques for Determining the Value of Any Asset” của Aswath Damodaran. Cuốn sách này đã được đề cập phía trên.

Một cuốn sách khác nên tham khảo để hiểu sâu về Mô hình APT là: “Modern Portfolio Theory and Investment Analysis” của Edwin J. Elton, Martin J. Gruber, Stephen J. Brown, và William N. Goetzmann

Lý do nên đọc:

1. Kiến thức toàn diện: Cuốn sách cung cấp kiến thức toàn diện về lý thuyết danh mục đầu tư hiện đại, bao gồm cả mô hình Arbitrage Pricing Theory (APT).

2. Phân tích chi tiết: Cuốn sách giải thích chi tiết về lý thuyết APT, bao gồm các giả định, công thức và phương pháp ứng dụng.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng APT trong thực tế đầu tư.

4. Uy tín của tác giả: Elton, Gruber, Brown, và Goetzmann là những chuyên gia hàng đầu trong lĩnh vực tài chính và đầu tư, đảm bảo chất lượng và độ tin cậy của nội dung.

7. Mô Hình Định Giá NAV

Mô hình Net Asset Value (NAV) - Giá trị tài sản ròng được sử dụng để xác định giá trị thực của tài sản, thường là các quỹ đầu tư và doanh nghiệp có tài sản rõ ràng. Giá trị tài sản ròng được tính bằng cách trừ đi các khoản nợ khỏi tổng tài sản của doanh nghiệp hoặc quỹ đầu tư.

Giá trị tài sản ròng (NAV) là giá trị tổng tài sản của một quỹ hoặc doanh nghiệp trừ đi tổng các khoản nợ. Đây là một thước đo quan trọng để đánh giá giá trị thực của tài sản trong các quỹ đầu tư và thường được sử dụng để định giá cổ phần của các quỹ đầu tư hoặc công ty bất động sản.

Ưu điểm của Mô Hình NAV

- Dễ Hiểu và Tính Toán - NAV là một chỉ số đơn giản và dễ hiểu, không đòi hỏi các phép tính phức tạp. Nhà đầu tư dễ dàng sử dụng nó để đánh giá giá trị tài sản.

- Phản Ánh Giá Trị Thực - NAV phản ánh giá trị thực của tài sản sau khi trừ đi các khoản nợ. Đây là một cách trực quan để đánh giá giá trị tài sản của một quỹ hoặc doanh nghiệp.

- Dễ Dàng So Sánh - NAV cho phép so sánh giữa các quỹ hoặc doanh nghiệp khác nhau dựa trên giá trị tài sản ròng của họ.

- Hữu Ích trong Quản Lý Quỹ - NAV là một công cụ quan trọng trong quản lý quỹ, giúp quản lý và nhà đầu tư đánh giá hiệu suất của quỹ.

- Công Cụ Hỗ Trợ Định Giá Bất Động Sản - Đặc biệt hữu ích trong việc định giá các công ty bất động sản, nơi giá trị tài sản chiếm phần lớn giá trị công ty.

Nhược điểm của Mô Hình NAV

- Không Xem Xét Khả Năng Sinh Lời - NAV chỉ phản ánh giá trị tài sản hiện tại và không xem xét khả năng sinh lời trong tương lai của quỹ hoặc doanh nghiệp.

- Biến Động Theo Giá Thị Trường - Giá trị NAV có thể biến động mạnh theo sự thay đổi của giá trị tài sản trên thị trường, điều này có thể gây khó khăn trong việc đánh giá giá trị thực.

- Không Phản Ánh Được Giá Trị Tài Sản Vô Hình - NAV không tính đến các tài sản vô hình như thương hiệu, bản quyền, và tiềm năng tăng trưởng của doanh nghiệp, dẫn đến việc đánh giá không đầy đủ.

- Không Phù Hợp cho Các Công Ty Có Nợ Cao - Đối với các công ty có mức nợ cao, NAV có thể không phản ánh chính xác giá trị thực của công ty, vì tổng tài sản có thể bị nợ làm giảm đáng kể.

- Không Xem Xét Yếu Tố Quản Lý - NAV không tính đến yếu tố quản lý và khả năng điều hành của đội ngũ quản lý, điều này có thể ảnh hưởng lớn đến giá trị thực của công ty hoặc quỹ.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình NAV: "Valuation: Measuring and Managing the Value of Companies" của McKinsey & Company.

Lý do nên đọc:

1. Kiến thức toàn diện: Cuốn sách cung cấp kiến thức toàn diện về nhiều phương pháp định giá tài sản và doanh nghiệp, bao gồm cả phương pháp định giá dựa trên giá trị tài sản ròng (NAV).

2. Phân tích chi tiết: McKinsey & Company giải thích chi tiết về cách tính toán và ứng dụng NAV trong việc định giá doanh nghiệp và quỹ đầu tư.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết và thực tiễn, với nhiều ví dụ và case study từ các dự án thực tế của McKinsey.

4. Uy tín của tác giả: Được viết bởi các chuyên gia hàng đầu của McKinsey & Company, đảm bảo chất lượng và độ tin cậy của nội dung.

8. Mô Hình Định Giá BSM

Mô hình Black-Scholes, còn được gọi là mô hình Black-Scholes-Merton, là một trong những mô hình phổ biến nhất để định giá quyền chọn. Được phát triển bởi Fischer Black, Myron Scholes và sau đó được mở rộng bởi Robert Merton, mô hình này đã trở thành nền tảng của tài chính phái sinh hiện đại.

Mô hình Black-Scholes sử dụng các biến số như giá hiện tại của tài sản cơ sở, giá thực hiện quyền chọn, thời gian đến hạn, biến động của tài sản cơ sở và lãi suất phi rủi ro để xác định giá trị lý thuyết của quyền chọn.

Ưu điểm Mô hình BSM

- Cơ sở Toán học Mạnh mẽ: Mô hình được xây dựng trên các nền tảng toán học và xác suất vững chắc, tạo ra kết quả đáng tin cậy trong nhiều trường hợp.

- Đơn Giản và Dễ Sử Dụng: Công thức Black-Scholes cung cấp một cách đơn giản để tính giá quyền chọn, dễ dàng áp dụng với các biến số có sẵn.

- Phổ Biến và Được Chấp Nhận Rộng Rãi: Đây là mô hình chuẩn mực trong tài chính phái sinh và được sử dụng rộng rãi trong ngành.

- Công Cụ Quản Lý Rủi Ro Hiệu Quả: Mô hình giúp các nhà đầu tư và các tổ chức tài chính xác định giá trị lý thuyết của các quyền chọn, hỗ trợ trong việc quản lý rủi ro và lập kế hoạch chiến lược.

- Nền Tảng cho Các Mô Hình Khác: Black-Scholes là cơ sở cho nhiều mô hình định giá quyền chọn khác và đã mở rộng thành nhiều ứng dụng trong tài chính.

Nhược điểm Mô hình BSM

- Giả Định Lý Tưởng Hóa: Mô hình giả định rằng thị trường là hiệu quả và không có chi phí giao dịch hoặc thuế, điều này không luôn phản ánh đúng thực tế.

- Biến Động Không Đổi: Giả định rằng độ biến động của giá tài sản cơ sở là không đổi, trong khi thực tế biến động có thể thay đổi theo thời gian.

- Lãi Suất Không Đổi: Giả định rằng lãi suất phi rủi ro là không đổi trong suốt thời gian của quyền chọn, điều này có thể không phù hợp với điều kiện thị trường thay đổi.

- Không Tính Đến Cổ Tức: Mô hình nguyên thủy không tính đến việc trả cổ tức của tài sản cơ sở, có thể ảnh hưởng đến giá trị của quyền chọn.

- Phân Phối Log-Normal của Giá Tài Sản: Giả định rằng giá tài sản cơ sở tuân theo phân phối log-normal, trong khi thực tế có thể khác biệt do sự kiện bất thường và thị trường biến động mạnh.

Cuốn sách hay nên tham khảo thêm để hiểu về Mô hình OPM: "Options, Futures, and Other Derivatives" của John C. Hull là một trong những cuốn sách nổi tiếng và toàn diện nhất về mô hình Black-Scholes cũng như các công cụ tài chính phái sinh khác. Cuốn sách này cung cấp kiến thức chi tiết và các ví dụ thực tế về việc áp dụng mô hình này trong tài chính.

Lý do nên đọc:

1. Kiến thức sâu rộng: Cuốn sách cung cấp kiến thức toàn diện về các công cụ tài chính phái sinh, bao gồm quyền chọn, hợp đồng tương lai và các công cụ phái sinh khác.

2. Phân tích chi tiết: John C. Hull giải thích chi tiết về mô hình Black-Scholes-Merton, bao gồm lý thuyết, công thức và ứng dụng của mô hình.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng mô hình trong thực tế.

4. Uy tín của tác giả: John C. Hull là một trong những chuyên gia hàng đầu về tài chính phái sinh và đã viết nhiều cuốn sách nổi tiếng trong lĩnh vực này.

9. Mô Hình Định Giá ABV

Mô Hình Định Giá theo Bản chất Tài sản (ABV - Asset-Based Valuation) định giá công ty dựa trên giá trị của các tài sản hữu hình và vô hình. Nó thường được sử dụng trong các ngành công nghiệp nặng và tài sản cố định, nơi giá trị tài sản đóng vai trò quan trọng trong giá trị doanh nghiệp.

Mô hình ABV phát triển từ các phương pháp kế toán và tài chính truyền thống, được sử dụng rộng rãi trong các ngành công nghiệp và doanh nghiệp có tài sản lớn từ đầu thế kỷ 20.

Ưu điểm Mô hình ABV

- Phản Ánh Giá Trị Thực Của Tài Sản - Mô hình tập trung vào giá trị thực của các tài sản hữu hình và vô hình của doanh nghiệp, giúp phản ánh rõ ràng giá trị tài sản hiện có.

- Dễ Hiểu và Áp Dụng - Cách tiếp cận đơn giản, dễ hiểu và dễ áp dụng cho nhiều loại doanh nghiệp, đặc biệt là các công ty có nhiều tài sản cố định.

- Thích Hợp Cho Các Công Ty Tài Sản Lớn - Phù hợp để định giá các công ty trong ngành công nghiệp nặng, bất động sản hoặc các doanh nghiệp sở hữu nhiều tài sản hữu hình giá trị.

- Hữu Ích Trong Trường Hợp Thanh Lý - Cung cấp giá trị thực của công ty trong trường hợp thanh lý tài sản, giúp xác định giá trị còn lại sau khi thanh toán các khoản nợ.

- Độc Lập Với Thu Nhập - Không phụ thuộc vào thu nhập hiện tại hoặc dự báo thu nhập trong tương lai, điều này hữu ích khi thu nhập biến động hoặc khó dự báo.

Nhược điểm Mô hình ABV

- Không Phản Ánh Khả Năng Sinh Lời Tương Lai - Mô hình không xem xét khả năng sinh lời và tăng trưởng trong tương lai của doanh nghiệp, chỉ tập trung vào giá trị tài sản hiện tại.

- Không Phù Hợp Cho Các Công Ty Không Có Nhiều Tài Sản Hữu Hình - Không hiệu quả đối với các công ty công nghệ, dịch vụ hoặc các công ty có tài sản vô hình lớn như thương hiệu, bằng sáng chế.

- Giá Trị Tài Sản Có Thể Biến Động - Giá trị tài sản có thể biến động theo thị trường và thời gian, dẫn đến khó khăn trong việc đánh giá chính xác giá trị tài sản tại một thời điểm cụ thể.

- Bỏ Qua Yếu Tố Quản Lý và Hiệu Quả Hoạt Động - Mô hình không xem xét yếu tố quản lý, chiến lược kinh doanh và hiệu quả hoạt động của doanh nghiệp, có thể ảnh hưởng lớn đến giá trị thực của công ty.

- Khó Khăn Trong Việc Định Giá Tài Sản Vô Hình - Định giá các tài sản vô hình như thương hiệu, bằng sáng chế, và mối quan hệ khách hàng là một thách thức lớn và thường không được phản ánh đầy đủ trong mô hình.

Cuốn sách hay nên đọc về Mô hình ABV là "Valuation: Measuring and Managing the Value of Companies" của McKinsey & Company. Cuốn sách này đã được đề cập ở trên.

Một cuốn sách khác để hiểu sâu về Mô hình ABV là: “The Art of Company Valuation and Financial Statement Analysis: A Value Investor’s Guide with Real-life Case Studies” của Nicolas Schmidlin

Lý do nên đọc:

1. Phương pháp thực tiễn: Cuốn sách cung cấp một cách tiếp cận thực tiễn và chi tiết về định giá doanh nghiệp, bao gồm cả phương pháp định giá theo tài sản.

2. Hướng dẫn chi tiết: Nicolas Schmidlin hướng dẫn chi tiết từng bước trong quy trình định giá, từ việc thu thập dữ liệu tài sản đến phân tích tài chính.

3. Case studies thực tế: Cung cấp nhiều ví dụ thực tế và case studies từ các ngành công nghiệp khác nhau, giúp người đọc hiểu rõ cách áp dụng các phương pháp định giá trong thực tế.

4. Lý thuyết kết hợp với thực hành: Kết hợp giữa lý thuyết tài chính và các công cụ thực hành, giúp người đọc áp dụng kiến thức vào các tình huống thực tế một cách hiệu quả.

10. Mô Hình Định Giá GVM

Mô Hình Định Giá theo Tăng trưởng và Giá trị (GVM - Growth and Value Models) phân loại cổ phiếu thành cổ phiếu tăng trưởng hoặc cổ phiếu giá trị và định giá chúng dựa trên các đặc điểm tương ứng. Chúng giúp nhà đầu tư lựa chọn cổ phiếu phù hợp với chiến lược đầu tư của mình.

Mô hình GVM phát triển từ lý thuyết đầu tư giá trị của Benjamin Graham và David Dodd trong cuốn "Security Analysis" (1934), và các nghiên cứu sau này về cổ phiếu tăng trưởng.

Ưu điểm Mô hình GVM

- Phân Loại Cổ Phiếu Rõ Ràng - Mô hình giúp phân loại rõ ràng cổ phiếu thành cổ phiếu tăng trưởng hoặc cổ phiếu giá trị, giúp nhà đầu tư lựa chọn phù hợp với chiến lược đầu tư.

- Dễ Hiểu và Áp Dụng - Cách tiếp cận đơn giản và dễ hiểu, sử dụng các chỉ số tài chính phổ biến để định giá.

- Hỗ Trợ Quyết Định Đầu Tư Dài Hạn - Giúp nhà đầu tư dài hạn xác định cổ phiếu tiềm năng dựa trên giá trị nội tại và khả năng tăng trưởng.

- Phản Ánh Kỳ Vọng Thị Trường - Mô hình phản ánh kỳ vọng của thị trường về tăng trưởng và khả năng sinh lời của công ty.

- Công Cụ So Sánh Hữu Ích - Cho phép so sánh giữa các công ty trong cùng ngành hoặc lĩnh vực, giúp nhà đầu tư đánh giá tương đối giá trị và tiềm năng tăng trưởng.

Nhược điểm Mô hình GVM

- Không Phản Ánh Đầy Đủ Các Yếu Tố Rủi Ro - Mô hình có thể bỏ qua các yếu tố rủi ro phi tài chính như quản lý, chiến lược kinh doanh và điều kiện thị trường.

- Phụ Thuộc Quá Nhiều Vào Chỉ Số Tài Chính - Phụ thuộc vào các chỉ số tài chính có thể dẫn đến sai lệch nếu số liệu không chính xác hoặc không cập nhật.

- Khó Dự Báo Tăng Trưởng - Việc dự báo tăng trưởng trong tương lai có thể gặp nhiều khó khăn và không chính xác, đặc biệt đối với các công ty mới hoặc ngành công nghiệp biến động.

- Không Phù Hợp Cho Các Công Ty Không Có Thu Nhập Ổn Định - Mô hình không hiệu quả đối với các công ty mới thành lập hoặc có thu nhập không ổn định.

- Biến Động Theo Chu Kỳ Kinh Tế - Các chỉ số tài chính có thể biến động mạnh theo chu kỳ kinh tế, làm giảm độ tin cậy của mô hình.

Cuốn sách hay và nguồn gốc của Mô hình GVM nên đọc là "Nhà đầu tư thông minh" của Benjamin Graham. Cuốn sách đã được giới thiệu ở các phần trước.

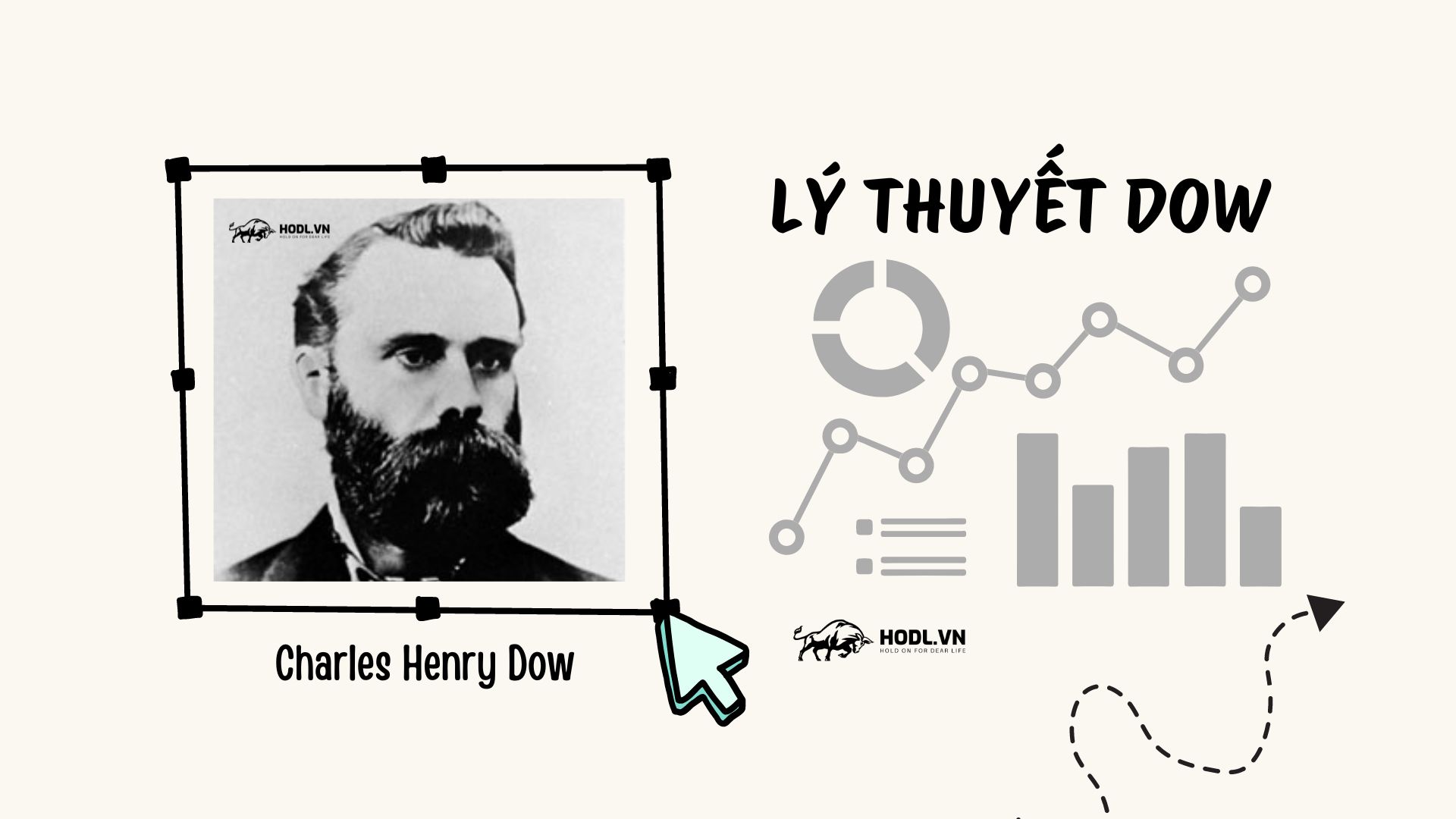

11. Mô Hình Định Giá TA

Mô Hình Định Giá theo Phân tích Kỹ thuật (TA - Technical Analysis Models) dựa vào biểu đồ giá và khối lượng giao dịch để đưa ra quyết định đầu tư. Các công cụ và chỉ báo kỹ thuật được sử dụng rộng rãi trong giao dịch ngắn hạn và dài hạn.

Charles Dow là người tiên phong với Lý thuyết Dow vào cuối thế kỷ 19 và đầu thế kỷ 20. Phân tích kỹ thuật sau đó phát triển mạnh mẽ với nhiều công cụ và chỉ báo.

Ưu điểm Mô hình TAM

- Phản Ứng Nhanh Chóng Với Biến Động Thị Trường - Mô hình có khả năng phản ứng nhanh với các biến động thị trường ngắn hạn, giúp nhà đầu tư nắm bắt cơ hội kịp thời.

- Dễ Áp Dụng Cho Giao Dịch Ngắn Hạn - Phân tích kỹ thuật rất hữu ích cho các nhà đầu tư và giao dịch viên tập trung vào giao dịch ngắn hạn.

- Sử Dụng Dữ Liệu Giá và Khối Lượng - Sử dụng các dữ liệu có sẵn như giá và khối lượng giao dịch, dễ dàng tiếp cận và phân tích.

- Cung Cấp Các Công Cụ Đa Dạng - Có nhiều công cụ và chỉ báo kỹ thuật để lựa chọn, như đường trung bình động, RSI, MACD, hỗ trợ và kháng cự.

- Trực Quan và Dễ Hiểu - Phân tích biểu đồ giá và mô hình kỹ thuật trực quan, dễ hiểu và dễ sử dụng.

Nhược điểm Mô hình TAM

- Không Xem Xét Yếu Tố Cơ Bản - Mô hình bỏ qua các yếu tố cơ bản của doanh nghiệp như tài chính, quản lý và chiến lược kinh doanh, có thể dẫn đến kết quả sai lệch.

- Phụ Thuộc Vào Dữ Liệu Lịch Sử - Dựa vào dữ liệu lịch sử để dự đoán tương lai, điều này có thể không phản ánh đúng các thay đổi đột ngột của thị trường.

- Dễ Gặp Tín Hiệu Giả - Các chỉ báo kỹ thuật có thể đưa ra nhiều tín hiệu giả, gây nhầm lẫn cho nhà đầu tư.

- Không Phù Hợp Cho Đầu Tư Dài Hạn - Ít hiệu quả trong việc đánh giá giá trị nội tại của doanh nghiệp và không phù hợp cho chiến lược đầu tư dài hạn.

- Cần Kinh Nghiệm và Kiến Thức Chuyên Sâu - Yêu cầu nhà đầu tư phải có kiến thức và kinh nghiệm chuyên sâu để sử dụng hiệu quả các công cụ và chỉ báo kỹ thuật.

Một cuốn sách hay nên tham khảo để hiểu về Mô hình Định giá theo Phân tích Kỹ thuật (Technical Analysis Models) là: "Technical Analysis of the Financial Markets" của John Murphy.

Lý do nên đọc:

1. Kiến thức toàn diện: Cuốn sách cung cấp kiến thức toàn diện về phân tích kỹ thuật, từ cơ bản đến nâng cao.

2. Phân tích chi tiết: John Murphy giải thích chi tiết về các công cụ và phương pháp phân tích kỹ thuật, bao gồm các chỉ báo, mô hình giá và biểu đồ.

3. Thực tiễn và lý thuyết: Kết hợp giữa lý thuyết và các ví dụ thực tiễn, giúp người đọc hiểu rõ cách áp dụng phân tích kỹ thuật trong thực tế giao dịch.

4. Uy tín của tác giả: John Murphy là một trong những chuyên gia hàng đầu về phân tích kỹ thuật, đảm bảo chất lượng và độ tin cậy của nội dung.

Ngoài ra, bạn cũng có thể tham khảo Toàn văn Lý thuyết Dow trong Khoá học Phân tích kỹ thuật chứng khoán thực chiến.

12. Mô Hình Định Giá FA

Mô Hình Định Giá theo Phân tích Cơ bản (FA - Fundamental Analysis Models) đánh giá giá trị thực của công ty dựa trên các yếu tố cơ bản như tài chính, quản lý, thị trường và cạnh tranh. Nó giúp nhà đầu tư đưa ra quyết định đầu tư dài hạn dựa trên giá trị nội tại của công ty.

Benjamin Graham và David Dodd đặt nền móng cho phân tích cơ bản hiện đại trong cuốn "Security Analysis" (1934). Phân tích cơ bản đã trở thành phương pháp tiêu chuẩn trong đầu tư.

Ưu điểm Mô hình FAM

- Đánh Giá Giá Trị Nội Tại - Mô hình giúp đánh giá giá trị nội tại của doanh nghiệp dựa trên các yếu tố cơ bản như tài chính, quản lý và thị trường.

- Phù Hợp Cho Đầu Tư Dài Hạn - Phân tích cơ bản rất hữu ích cho các nhà đầu tư dài hạn muốn hiểu rõ hơn về tiềm năng và rủi ro của doanh nghiệp.

- Tập Trung Vào Hiệu Suất Tài Chính - Sử dụng các chỉ số tài chính và báo cáo tài chính để đánh giá hiệu suất và sức khỏe tài chính của doanh nghiệp.

- Đánh Giá Yếu Tố Quản Lý và Chiến Lược Kinh Doanh - Xem xét năng lực quản lý và chiến lược kinh doanh của doanh nghiệp, giúp đánh giá triển vọng phát triển.

- Phản Ánh Điều Kiện Thị Trường và Cạnh Tranh - Phân tích các yếu tố thị trường và cạnh tranh để hiểu rõ vị thế và triển vọng của doanh nghiệp trong ngành.

Nhược điểm Mô hình FAM

- Yêu Cầu Nhiều Dữ Liệu và Thời Gian - Việc thu thập và phân tích dữ liệu tài chính, quản lý và thị trường đòi hỏi nhiều thời gian và công sức.

- Khó Dự Báo Tương Lai - Việc dự báo tương lai dựa trên dữ liệu hiện tại có thể không chính xác, đặc biệt trong các thị trường biến động.

- Phụ Thuộc Vào Giả Định - Các mô hình phân tích cơ bản thường dựa trên nhiều giả định, có thể dẫn đến sai lệch nếu giả định không chính xác.

- Không Phản Ánh Biến Động Ngắn Hạn - Phân tích cơ bản thường bỏ qua các biến động ngắn hạn của thị trường, có thể không phù hợp cho các nhà đầu tư ngắn hạn.

- Phức Tạp và Yêu Cầu Kiến Thức Chuyên Sâu - Yêu cầu nhà đầu tư phải có kiến thức sâu rộng về tài chính, kinh tế và quản lý để thực hiện phân tích hiệu quả.

Cuốn sách hay để hiểu về Phân tích cơ bản là "Phân tích chứng khoán" của Benjamin Graham và David Dodd đã được đề cập phía trên.

Tổng kết

Trên đây là toàn văn đầy đủ nhất, chi tiết nhất về 12 Mô hình định giá chứng khoán kinh điển được ứng dụng nhiều nhất trong đầu tư chứng khoán.

Tôi tổng hợp ngắn gọn thành bảng tóm tắt dưới đây:

| STT | Viết tắt | Tên tiếng Việt | Tên tiếng Anh | Tác giả mô hình |

|---|---|---|---|---|

| 1 | CAPM | Mô hình Định giá Tài sản Vốn | Capital Asset Pricing Model | William Sharpe, John Lintner, Jan Mossin |

| 2 | DCF | Mô hình Định giá theo Chiết khấu Dòng tiền | Discounted Cash Flow | Irving Fisher, John Burr Williams |

| 3 | DDM | Mô hình Định giá theo Cổ tức | Dividend Discount Model | John Burr Williams |

| 4 | PE | Mô hình Định giá theo Thu nhập | Price-to-Earnings Model | Benjamin Graham, David Dodd |

| 5 | Yield | Mô hình Định giá theo Lợi suất | Yield-Based Models | N/A |

| 6 | APT | Mô hình Định giá theo Hệ số Bù đắp Rủi ro | Arbitrage Pricing Theory | Stephen Ross |

| 7 | NAV | Mô hình Định giá Tài sản ròng | Net Asset Value | N/A |

| 8 | BS | Mô hình Định giá theo Quyền chọn | Black-Scholes Model | Fischer Black, Myron Scholes |

| 9 | ABV | Mô hình Định giá theo Bản chất Tài sản | Asset-Based Valuation | N/A |

| 10 | GVM | Mô hình Định giá theo Tăng trưởng và Giá trị | Growth and Value Models | Benjamin Graham, David Dodd |

| 11 | TA | Mô hình Định giá theo Phân tích Kỹ thuật | Technical Analysis Models | Charles Dow |

| 12 | FA | Mô hình Định giá theo Phân tích Cơ bản | Fundamental Analysis Models | Benjamin Graham, David Dodd |

Chúc các bạn giao dịch thành công!