Tối thứ Hai, 9 giờ, chị Dậu ngồi trước laptop với một cốc trà. Hai con đã ngủ, nhà yên tĩnh. Chị mở điện thoại, mở app VCB, vào mục “Lịch sử giao dịch“. Cuộn từ trên xuống, chị thấy:

- 07:30 – 35,000đ – The Coffee House

- 12:15 – 50,000đ – Phở Anh Hai

- 17:20 – 89,000đ – Petrolimex

- 18:40 – 150,000đ – Chợ Hàng Da

“Ồ, hôm nay chỉ có 4 giao dịch thôi à?” Chị mỉm cười, mở Google Sheet lên, và bắt đầu với Menu “Quản lý Tài chính” → “Nhập Chi tiêu”.

Điền form lần một, lần hai, lần ba, lần bốn.

Xong!

Đóng laptop lại. Nhìn đồng hồ: 9 giờ 04 phút.

“Dễ hơn mình tưởng nhiều,” chị tự nhủ. Và đó chính là điều mà chị muốn chia sẻ với bạn trong bài này: quản lý tài chính không khó như bạn nghĩ, miễn là bạn biết cách làm đúng.

Bạn không cần phải “ghi ngay lập tức” mỗi khi chi tiêu. Bạn không cần phải mang theo sổ sách đi khắp nơi. Bạn chỉ cần 3-5 phút mỗi tối, mở lịch sử ngân hàng ra, và chép sang HFFS. Đơn giản như vậy thôi.

Lịch Sử Ngân Hàng Chính Là Sổ Sách Tự Động Của Bạn

Có một sự thật mà nhiều người không nhận ra: năm 2025, ngân hàng đã trở thành “kế toán cá nhân” miễn phí của mọi người.

Mỗi lần quét mã QR để mua cafe, đổ xăng, đi chợ, thậm chí mua rau ở chợ – tất cả đều được ghi lại tự động trong lịch sử giao dịch. Số tiền chính xác, thời gian chính xác, thậm chí cả tên người nhận hoặc nội dung chuyển khoản đều có đầy đủ.

Chỉ cần thay đổi một chút thói quen dùng tiền mặt, chúng ta có thể kiểm soát và thống kê chi phí rất nhanh.

Chị Dậu nhớ lại những ngày đầu tháng 10, khi chị còn nghĩ rằng mình phải “ghi sổ” mỗi khi chi tiêu. Chị tưởng tượng cảnh mình phải mở Google Sheet ngay tại quán cafe, điền form trong khi người phục vụ đang chờ. Hoặc phải dừng xe máy bên đường sau khi đổ xăng để ghi chép. Nghe thật mệt mỏi và phi thực tế.

Nhưng rồi chị nhận ra: mình không cần làm vậy.

Vì mọi thứ đã có sẵn trong điện thoại rồi. Sáng mua cafe 35k – quét mã. Trưa ăn cơm 50k – quét mã. Chiều đổ xăng 89k – quét mã. Tối đi chợ 150k – quét mã. Thậm chí bà bán rau ở chợ cũng có tờ giấy dán mã QR trước mặt. Tất cả đều tự động lưu vào lịch sử ngân hàng. Việc của chị chỉ là mở ra và chép lại thôi.

Đây không chỉ là cách làm tiện lợi, mà còn là cách làm CHÍNH XÁC. Bạn không thể quên một giao dịch nào, vì ngân hàng đã lưu hết. Bạn không thể nhớ sai số tiền, vì con số hiển thị rõ ràng. Bạn thậm chí còn biết mình chi tiền ở đâu, vì tên quán hoặc tên người nhận đều có trong nội dung chuyển khoản. Đó là lý do tại sao phương pháp này “bá đạo” hơn mọi cách ghi chép truyền thống mà bạn từng nghe.

Quy Trình 3-5 Phút Mỗi Tối: Đơn Giản Đến Không Ngờ

Hãy để chị Dậu hướng dẫn bạn quy trình mà chị làm mỗi tối. Không phức tạp, không tốn thời gian, và quan trọng nhất – không cần kỷ luật sắt đá.

Bước một: Sau khi cho con đi ngủ, khoảng 9 giờ tối, chị ngồi xuống bàn làm việc. Mở laptop lên, nhưng trước tiên chị lấy điện thoại ra. Mở app VCB (hoặc Vietinbank, Techcombank, MBBank – app nào bạn dùng thì mở app đó). Vuốt vào mục “Lịch sử giao dịch” hoặc “Sao kê”. Chọn ngày hôm nay. Tất cả các giao dịch từ sáng đến tối đều hiện ra trước mắt.

Bước hai: Chị xem qua danh sách. Hôm nay có bao nhiêu giao dịch? Giao dịch nào là chi tiêu (tiền ra), giao dịch nào là thu nhập (tiền vào)? Thường thì chi tiêu nhiều hơn thu nhập – trừ những ngày được lương hoặc có thu nhập phụ. Chị đếm nhanh: hôm nay 4 giao dịch chi tiêu. Tốt, không nhiều lắm.

Bước ba: Mở Google Sheet trên laptop. Vào menu “💰 Quản lý Tài chính“, chọn “📝 Nhập liệu“, chọn “🤝 Nhập Chi tiêu“. Form hiện ra. Giờ chị bắt đầu chép từ điện thoại sang máy tính.

Giao dịch đầu tiên: 35,000đ – The Coffee House. Ngày: 29/10/2025. Số tiền: 35000. Danh mục: chọn “Giải trí”. Chi tiết: “Cafe sáng”. Ghi chú: để trống. Nhấn “Thêm chi tiêu”.

Form tự reset, sẵn sàng cho giao dịch tiếp theo.

- Giao dịch thứ hai: 50,000đ – Phở Anh Hai. Danh mục: “Ăn uống”. Chi tiết: “Ăn sáng”. Thêm.

- Giao dịch thứ ba: 89,000đ – Petrolimex. Danh mục: “Di lại”. Chi tiết: “Xăng xe”. Thêm.

- Giao dịch thứ tư: 150,000đ – Chợ Hàng Da. Danh mục: “Ăn uống”. Chi tiết: “Đi chợ”. Thêm.

Xong! Bốn giao dịch, tổng thời gian từ khi mở laptop đến khi đóng lại: 4 phút. Nếu ngày nào có nhiều giao dịch hơn – chẳng hạn 7-8 giao dịch – thì mất tầm 5-6 phút. Nhưng hiếm khi một ngày bình thường của gia đình trung lưu Việt Nam lại có quá 10 giao dịch. Thường là 3-5 giao dịch, và đó là con số hoàn toàn kiểm soát được.

Cách Nhập Thu Nhập: Cũng Từ Lịch Sử Ngân Hàng Thôi

Thu nhập thì sao? Liệu có phức tạp hơn không? Thực ra là không. Vì thu nhập cũng là chuyển khoản, và cũng nằm trong lịch sử ngân hàng của bạn.

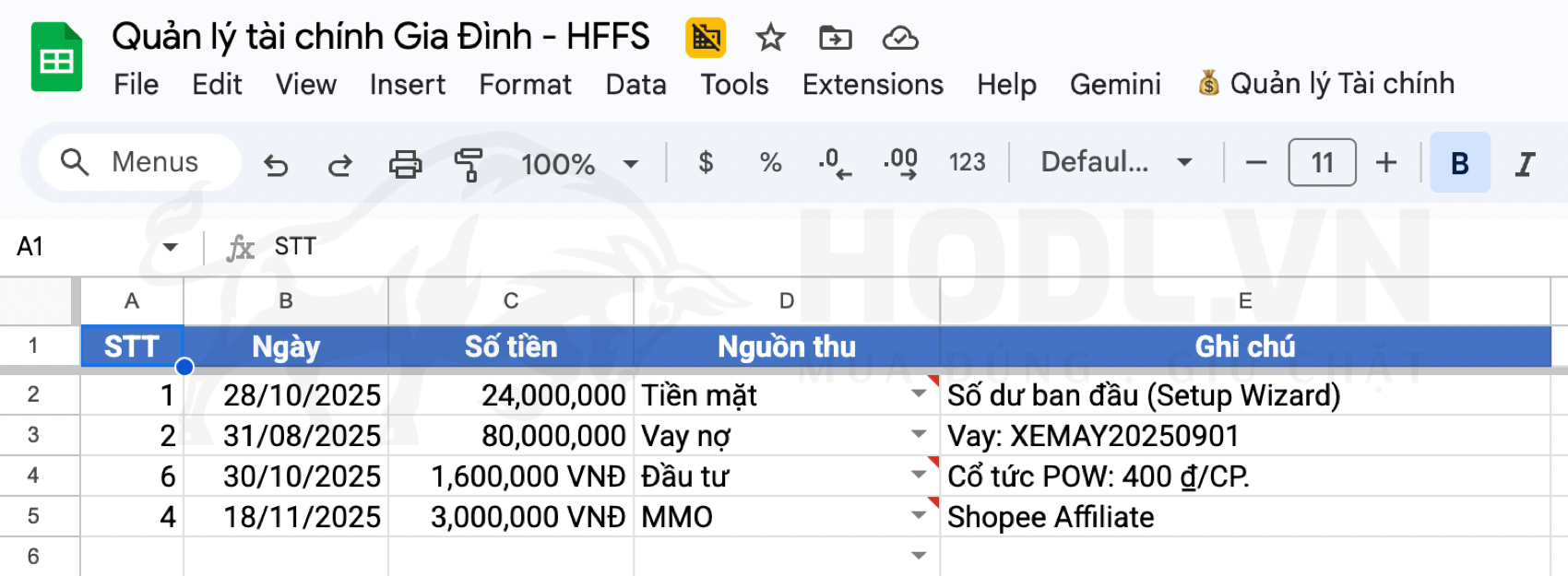

Ngày 28 tháng 10, chị Dậu nhận lương 24 triệu. Công ty chuyển khoản vào tài khoản VCB của chị. Mở lịch sử ra, chị thấy: “28/10/2025 – +24,000,000đ – Công ty ABC – Lương tháng 11”. Rõ ràng, đầy đủ.

Chị mở HFFS, vào menu “💰 Quản lý Tài chính“, chọn “📝 Nhập liệu“, chọn “🤝 Nhập Thu nhập“. Form hiện ra với bốn ô.

- Ngày: 28/10/2025.

- Số tiền: 24000000.

- Nguồn thu: chọn “Tiền mặt” (trong HFFS, “Tiền mặt” có nghĩa là tiền từ tài khoản ngân hàng chính, không phải tiền giấy).

- Ghi chú: “Lương tháng 11”.

Nhấn “Thêm thu nhập“. Xong.

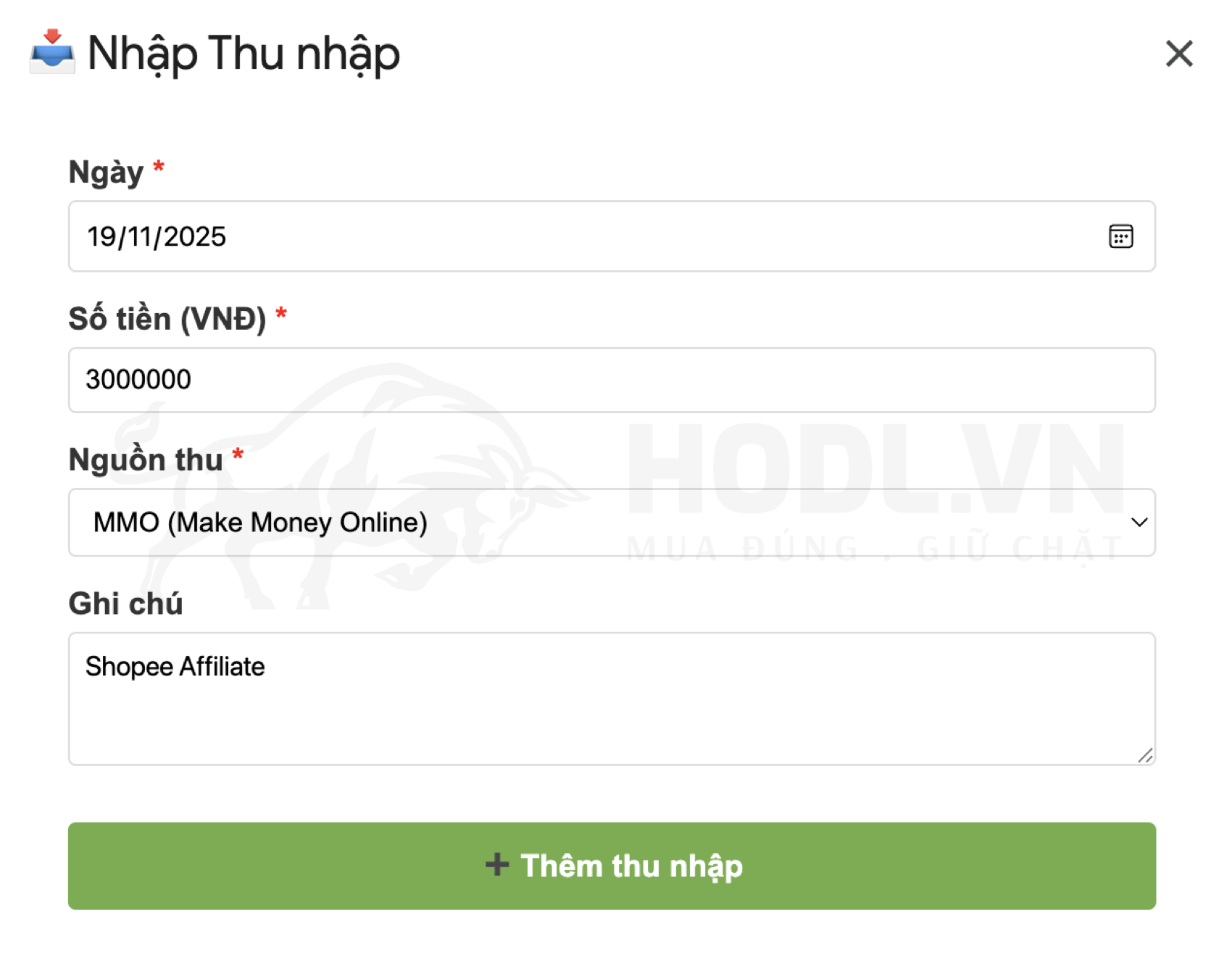

Ngày 18 tháng 11, chị nhận 3 triệu từ Shopee Affiliate. Kiểm tra lịch sử ngân hàng: “18/11/2025 – +3,000,000đ – Shopee VN – Hoa hồng tháng 11”.

Chị mở HFFS, nhập tương tự: Ngày 18/11, số tiền 3000000, nguồn thu “MMO (Make Money Online)”, ghi chú “Shopee Affiliate tháng 11”. Thêm.

Ngày 30 tháng 10, chị nhận cổ tức từ cổ phiếu POW: 1.6 triệu. Lịch sử ngân hàng: “30/10/2025 – +1,600,000đ – Công ty Chứng khoán SSI – Cổ tức POW”. Nhập vào HFFS: nguồn thu “Đầu tư”, ghi chú “Cổ tức POW: 400 cổ phiếu”.

Bạn thấy không? Mọi khoản thu nhập – từ lương chính, thu nhập phụ, đến lãi đầu tư – đều được chuyển khoản vào tài khoản. Và tất cả đều có sẵn trong lịch sử ngân hàng. Việc của bạn chỉ là mở ra, đọc, và chép sang HFFS. Không cần nhớ, không cần đoán. Ngân hàng đã làm hết công việc “ghi chép” cho bạn rồi.

Trường Hợp Đặc Biệt: Khi Phải Chi Tiền Mặt

Nhưng chị Dậu biết bạn sẽ hỏi: “Còn tiền mặt thì sao? Không phải lúc nào cũng quét mã được mà?” Đúng, đó là trường hợp đặc biệt mà chúng ta cần nói đến.

Thực tế ở Việt Nam năm 2025, tỷ lệ giao dịch bằng tiền mặt đã giảm xuống rất thấp. Thậm chí bà bán rau ở chợ cũng có mã QR. Xe ôm công nghệ tự động trừ tiền qua app. Nhà hàng, quán cafe, cửa hàng tiện lợi – tất cả đều nhận chuyển khoản. Vậy nên trong một ngày bình thường, số giao dịch bằng tiền mặt của chị Dậu thường chỉ có 0-1 giao dịch. Có khi cả tuần mới có vài ba lần.

Nhưng nếu có thì sao? Ví dụ chị mua bánh mì ở xe đẩy vỉa hè, cô bán không có QR. Hoặc tip cho bác bảo vệ tòa nhà. Hoặc cho con tiền tiêu vặt. Những khoản này không có trong lịch sử ngân hàng.

Giải pháp của chị rất đơn giản: ngay khi chi tiền mặt, chị mở app Notes trên điện thoại và ghi nhanh một dòng. “20k bánh mì”. “50k tip bảo vệ”. “30k tiền con”.

Vậy thôi. Tối về, khi mở lịch sử ngân hàng để chép sang HFFS, chị mở luôn Notes ra, chép thêm những khoản tiền mặt này vào. Tổng cộng thêm 30 giây.

Hoặc nếu bạn không muốn dùng Notes, bạn có thể… chỉ cần nhớ. Vì thường chỉ có 1-2 giao dịch tiền mặt trong ngày, và não người hoàn toàn có khả năng nhớ điều đó trong vài tiếng. Nhưng nếu bạn thuộc típ người hay quên, thì dùng Notes là an toàn nhất.

Nguyên tắc chung là: hạn chế tối đa tiền mặt. Không phải vì tiền mặt xấu, mà vì nó khó theo dõi. Khi bạn chuyển khoản, mọi thứ đều minh bạch. Khi bạn dùng tiền mặt, bạn phải tự nhớ hoặc tự ghi. Nên hãy ưu tiên chuyển khoản bất cứ khi nào có thể.

Dashboard Tự Động: Nơi Câu Chuyện Của Tiền Bạn Hiện Ra

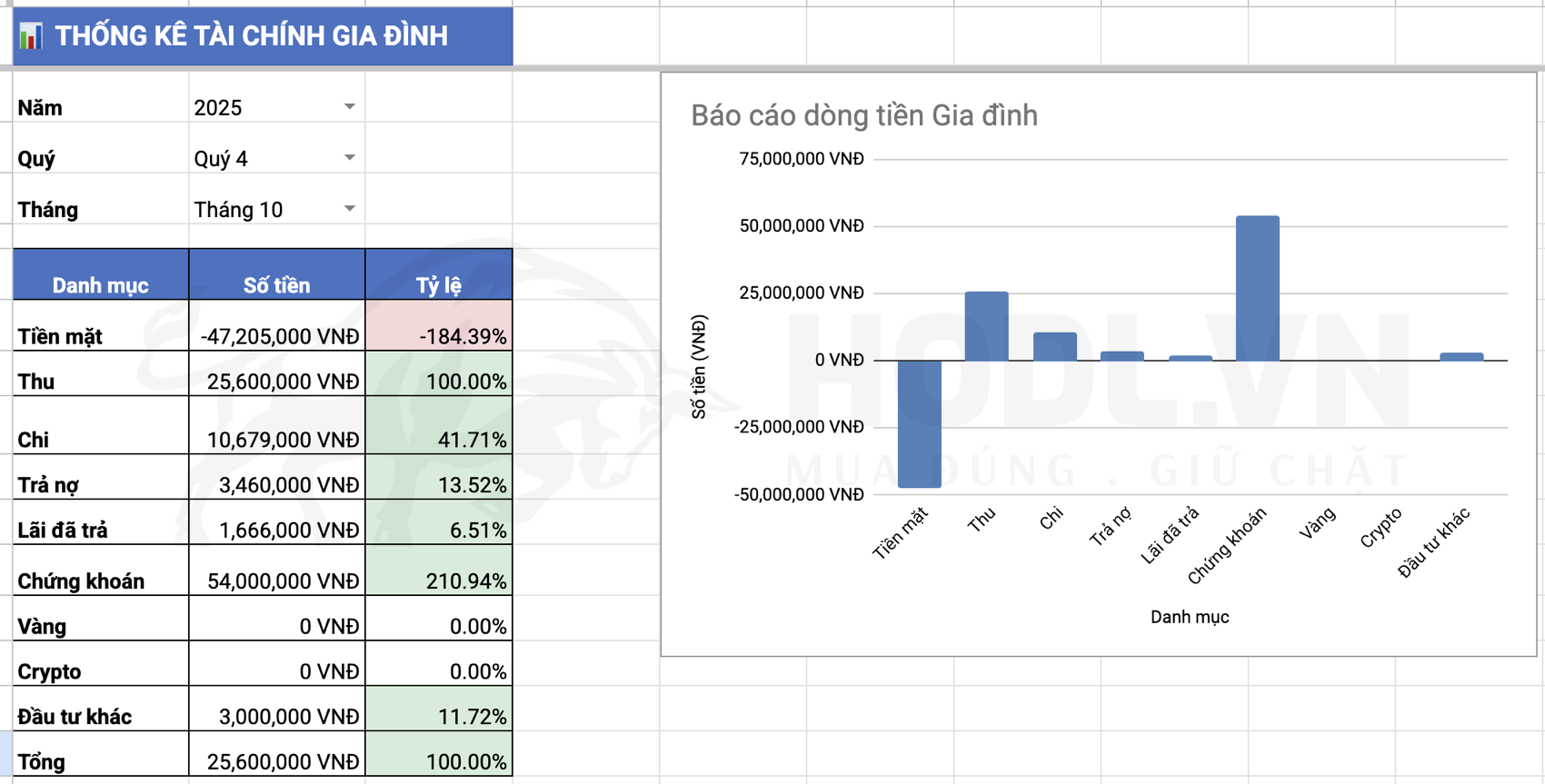

Sau khi nhập xong tất cả giao dịch trong ngày, chị Dậu làm một việc cuối cùng trước khi tắt máy: mở Sheet “📊 THỐNG KÊ TÀI CHÍNH GIA ĐÌNH” lên và nhìn vào Dashboard. Không cần làm gì cả, mọi thứ đã tự động cập nhật.

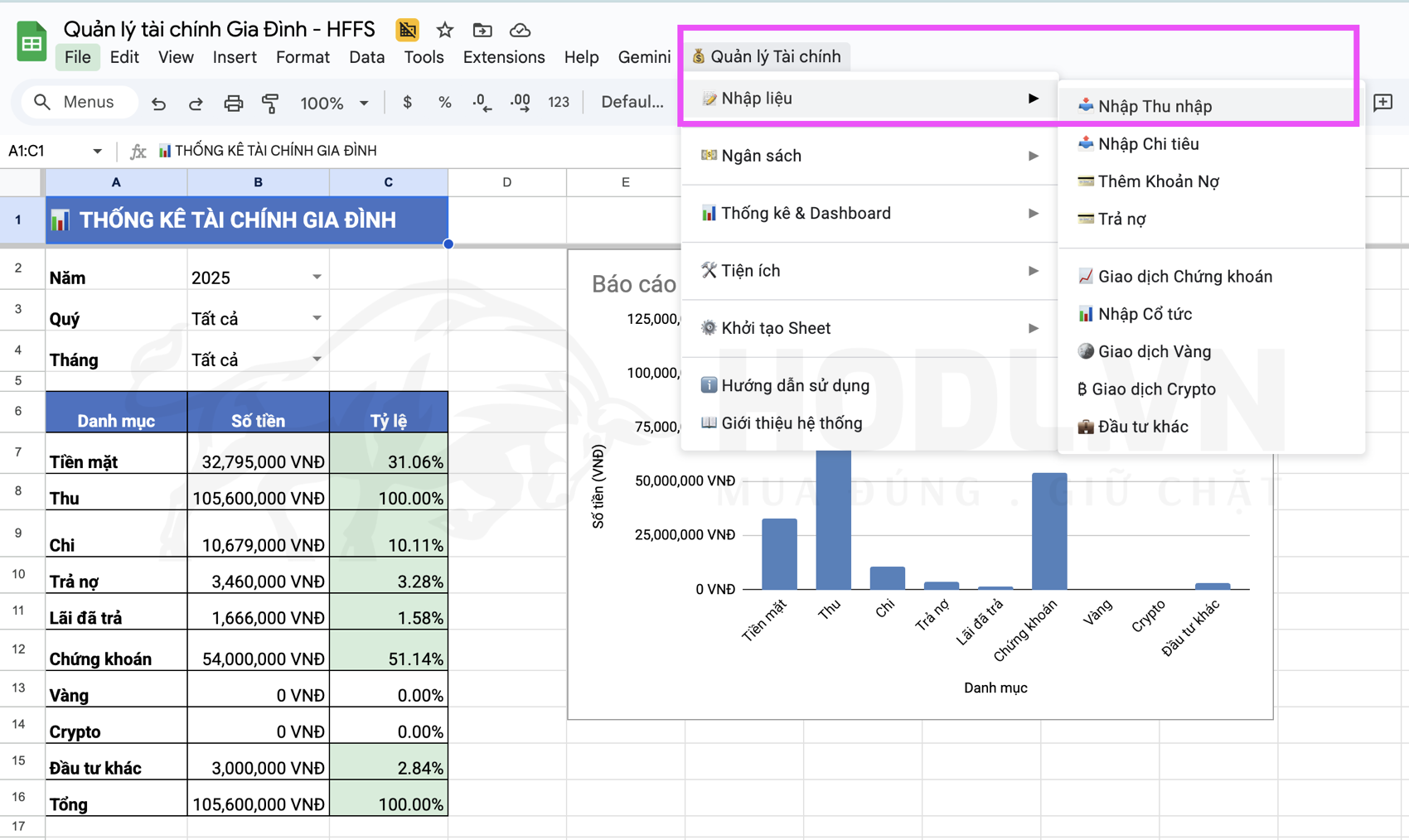

Dashboard giống như một tấm gương phản chiếu cách bạn sử dụng tiền. Bên trái là bảng tổng hợp: các danh mục chi tiêu và số tiền tương ứng. Chị thấy:

- Nhà ở 4 triệu

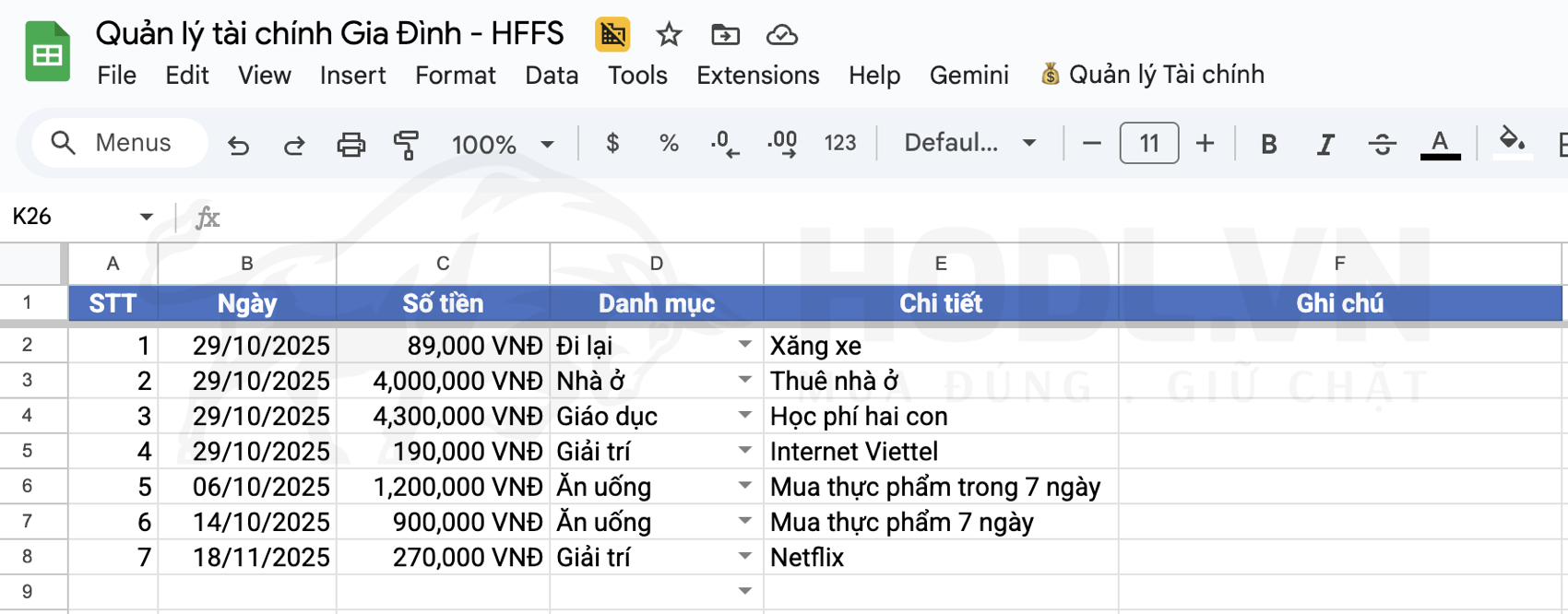

- Giáo dục 4.3 triệu

- Ăn uống 1.35 triệu (chợ 1.2 triệu + cơm trưa 150k)

- Giải trí 305k (cafe 35k + Netflix 270k)

- Đi lại 89k

- Internet 190k.

Tổng cộng hơn 10 triệu chi tiêu trong tuần đầu tháng.

Bên phải số liệu là biểu đồ cột. Hai cột cao nhất là Nhà ở và Giáo dục – chiếm gần 80% tổng chi tiêu. Các cột khác thấp hơn nhiều. Nhìn vào biểu đồ, chị hiểu ngay: tiền mình đi đâu. Không phải là “tiền cứ mất đi đâu đó” nữa, mà là “tiền đi vào thuê nhà, học phí, ăn uống, và giải trí“. Cụ thể, rõ ràng, không thể chối cãi.

Dashboard không phán xét bạn. Nó không nói “Bạn chi quá nhiều” hay “Bạn tiết kiệm không đủ“. Nó chỉ hiển thị sự thật. Và đó chính là điều quý giá nhất: sự thật về cách bạn sống, cách bạn chi tiêu, và cách tiền bạc di chuyển trong gia đình bạn.

Chị Dậu nhìn vào Dashboard mỗi tối, không phải để tự trách móc, mà để tự nhận thức. Hôm nay chi nhiều hơn hôm qua không? Tại sao? Có gì bất thường không? Xu hướng trong tuần này ra sao? Những câu hỏi này giúp chị dần dần hiểu rõ hơn về bản thân và gia đình mình. Và từ đó, những thay đổi nhỏ bắt đầu xảy ra.

Ba Câu Hỏi Bạn Cần Tự Hỏi Mỗi Tuần

Nhìn vào Dashboard là một chuyện, nhưng “đọc” được ý nghĩa của nó là chuyện khác. Chị Dậu đã học cách đặt cho mình ba câu hỏi mỗi khi nhìn vào con số.

Câu hỏi thứ nhất: Chi tiêu nào chiếm tỷ lệ cao nhất?

Với chị, đó là Giáo dục và Nhà ở – hai khoản cộng lại chiếm 81%.

Điều này có nghĩa gì?

Có nghĩa là đây là “chi phí cố định” – những khoản chị không thể cắt giảm dễ dàng. Học phí con phải đóng, tiền thuê nhà phải trả. Chúng là những khoản “bắt buộc“, không phải “lựa chọn”.

Nhưng việc nhận ra điều này lại rất quan trọng. Vì nó giúp chị hiểu rằng: nếu muốn tiết kiệm, chị không thể nhắm vào Giáo dục hay Nhà ở. Chị phải nhìn vào những khoản khác – Giải trí, Ăn uống, Đi lại. Đó mới là những khoản chị có thể điều chỉnh.

Câu hỏi thứ hai: Có khoản nào bất thường không?

Chị nhìn lại danh sách và thấy mục Giải trí có 305k trong tuần. Cafe 35k mỗi ngày có vẻ ổn, nhưng nếu nhân lên cả tháng thì sẽ là hơn 1 triệu chỉ riêng cafe.

Netflix 270k một tháng cũng không nhỏ.

Đây không phải là tín hiệu báo động, nhưng là thông tin cần lưu ý: nếu tháng nào tiền hơi gắt, chị có thể cắt giảm cafe từ mỗi ngày xuống 3 lần một tuần. Như vậy sẽ tiết kiệm được gần 500k mỗi tháng.

Câu hỏi thứ ba: So với thu nhập thế nào?

Tháng này chị có tổng thu nhập 28.6 triệu (lương 24 triệu + cổ tức 1.6 triệu + MMO 3 triệu).

Tuần đầu đã chi 10.2 triệu. Nếu tính cả tháng, chi tiêu dự kiến sẽ rơi vào khoảng 16-18 triệu.

Trừ đi nợ phải trả hàng tháng 5 triệu (gốc + lãi), chị sẽ còn lại khoảng 5-8 triệu. Con số này tích cực hơn chị nghĩ – có nghĩa là chị đang sống trong khả năng của mình, chưa chi vượt thu nhập.

Ba câu hỏi này không phải để đánh giá “giỏi hay dở”. Chúng là công cụ để nhận ra xu hướng, phát hiện điểm cần cải thiện, và hiểu rõ hơn về tình hình tài chính của bản thân.

Tuần đầu tiên, câu trả lời có thể chưa đẹp. Nhưng đó là điểm khởi đầu – nơi mọi thay đổi bắt nguồn.

Sai Lầm Phổ Biến: Đừng Cố Hoàn Hảo Ngay Từ Đầu

Tuần đầu tiên của chị Dậu cũng có những lúc lúng túng.

- Thứ Ba, chị quên mở lịch sử ngân hàng và cố nhớ lại các khoản chi trong ngày – kết quả là quên mất một giao dịch 25k mua nước ngọt.

- Thứ Tư, chị ghi tiền mua đồ chơi con vào mục “Giáo dục” thay vì “Giải trí”.

- Thứ Năm, chị mở Dashboard và cảm thấy tội lỗi vì chi tiêu nhiều: “Mình là người thất bại, sao chi nhiều thế?”

Nếu bạn đang có những cảm giác tương tự, hãy nghe chị nói: đó là điều hoàn toàn bình thường. Tuần đầu tiên không phải để trở thành chuyên gia. Nó là tuần để làm quen, thử nghiệm, và chấp nhận rằng mình sẽ mắc sai lầm.

Quên một giao dịch 25k? Không vấn đề gì to tát.

Ghi sai danh mục? Vào Sheet “Chi tiết Khoản chi”, tìm dòng đó và sửa lại trong vài giây.

Cảm thấy tội lỗi vì số liệu “xấu”? Nhớ rằng: bạn không thể thay đổi cái mà bạn không đo lường được. Việc nhìn thấy con số “xấu” chính là bước đầu tiên để cải thiện chúng.

Điều quan trọng nhất là ĐỪNG BỎ CUỘC.

Nhiều người sau tuần đầu tiên cảm thấy “quá khó”, “mất quá nhiều thời gian”, hoặc “mình không làm nổi đâu”. Nhưng sự thật là: 3-5 phút mỗi tối không phải là “quá nhiều thời gian”. Và việc mở lịch sử ngân hàng ra chép sang HFFS không phải là “quá khó”. Nó chỉ là một thói quen mới, và não bạn cần thời gian để quen.

Hãy cho bản thân 3 tuần.

Ba tuần đầu tiên, chỉ cần ghi đủ, không cần ghi đẹp. Không cần phân tích sâu, không cần làm gì cao siêu. Chỉ cần mở lịch sử ngân hàng, chép sang HFFS, và nhìn Dashboard.

Sau 3 tuần, bạn sẽ thấy việc này trở thành tự nhiên như việc bạn check Facebook mỗi ngày vậy.

Bài Tập Thực Hành: Làm Ngay Hôm Nay

Đọc đến đây, bạn đã hiểu cách dùng HFFS với lịch sử ngân hàng. Nhưng hiểu chưa đủ – bạn cần hành động. Đây là nhiệm vụ của bạn ngay tối nay, trước khi đi ngủ.

Thứ nhất, lấy điện thoại ra, mở app ngân hàng (VCB, Vietinbank, Techcombank, MBBank – app nào bạn đang dùng), vào mục Lịch sử giao dịch. Xem lại 7 ngày vừa qua.

- Có bao nhiêu giao dịch?

- Bạn còn nhớ mỗi khoản chi cho cái gì không?

Hãy thử nhìn vào đó và nhận ra: tất cả đều có sẵn rồi, bạn không cần phải “nhớ” hay “đoán”.

Một mẹo hay: Mỗi khi chuyển khoản, bạn hãy ghi trực tiếp danh mục vào mục nội dung chuyển khoản. Như vậy khi xem lại lịch sử, bạn sẽ không cần phải nhớ mình đã chuyển số tiền đó cho ai, mục đích gì nữa.

Thứ hai, mở Google Sheet HFFS lên, ghi lại tất cả thu nhập và chi tiêu của 7 ngày qua bằng cách chép từ lịch sử ngân hàng. Có thể một số khoản tiền mặt bạn không còn nhớ, không sao. Ghi những gì có trong lịch sử ngân hàng là đủ. Mục tiêu không phải là “hoàn hảo”, mà là “bắt đầu”.

Thứ ba, sau khi ghi xong, mở Dashboard lên và nhìn vào đó ít nhất 2 phút. Đừng phán xét. Chỉ cần nhìn và tự hỏi: “Chi tiêu nào chiếm tỷ lệ cao nhất?” Viết câu trả lời ra giấy hoặc Notes điện thoại. Đây là lần đầu tiên bạn “nhìn thấy” tiền mình đi đâu một cách cụ thể.

Thứ tư, đặt một lời nhắc trên điện thoại: mỗi tối 9 giờ, nhắc “Mở lịch sử ngân hàng và ghi HFFS“. Hoặc nếu bạn không thích nhắc nhở, hãy gắn việc này vào một thói quen có sẵn. Ví dụ: sau khi cho con đi ngủ, hoặc sau khi tắm, hoặc trước khi đi ngủ. Não người dễ nhớ thói quen hơn là nhớ việc rời rạc.

Tuần tới, thử thách của bạn là: mỗi tối đều mở lịch sử ngân hàng, chép sang HFFS, và xem Dashboard. Làm liên tục 7 ngày. Sau 7 ngày, bạn sẽ có một bức tranh hoàn chỉnh về cách mình sử dụng tiền trong tuần. Và từ đó, những thay đổi thực sự mới bắt đầu.

Tuần Đầu Tiên: Điểm Khởi Đầu Của Mọi Thay Đổi

Chị Dậu đóng laptop lại lúc 9 giờ 05 phút, cảm thấy nhẹ nhõm. Không phải vì số liệu đẹp – thực ra tuần này chị chi khá nhiều do phải đóng học phí và tiền thuê nhà. Mà vì lần đầu tiên trong đời, chị biết chính xác mình đã chi tiêu như thế nào. Không còn là cảm giác mơ hồ “tiền cứ mất đi đâu đó“, mà là những con số cụ thể, rõ ràng, không thể chối cãi.

Tuần đầu tiên của bạn cũng sẽ như vậy. Không hoàn hảo, có thể còn vài sai sót nhỏ. Nhưng đó là điểm khởi đầu. Và như chị Dậu thường tự nhủ: “Mọi cuộc hành trình dài đều bắt đầu bằng một bước đi lúng túng đầu tiên”. Tuần này, bạn đã bước đi. Tuần sau, bạn sẽ bước vững hơn. Và dần dần, việc quản lý tài chính sẽ trở thành một phần tự nhiên trong cuộc sống của bạn.

Hẹn gặp bạn ở Bài 6, nơi chúng ta sẽ học cách phân tích chi tiêu sâu hơn và tìm ra những “lỗ hổng” đang âm thầm rút kiệt tài chính gia đình. Còn bây giờ, hãy đi ngủ sớm. Và nhớ rằng: ngày mai là một ngày mới, và tối mai bạn lại có thêm 3 phút để ghi chép cuộc sống của mình.